投資 / お金

新NISA / iDeCo / インデックス。世のテンプレを試して残ったものだけ。

暗号資産との付き合い方 ── 投機を投資と混同しない

暗号資産は投資じゃなく投機 ── 区別がついてないと破滅リスク。買うか迷ってビビって買わなかった体験から、「主食 NISA / 香辛料 暗号資産」論への独自スタンス、2026 年税制(最大 55%)と 2028 年改正(20.315%)、ボラティリティの構造まで整理した話。

リタイア時のローン残債 ── 退職金で一括返済すべきか

「退職金はあってないようなもんだ」── 親世代の現実を回避する話。リタイア時の住宅ローン残債を退職金で一括返済すべきか・半額運用すべきか。リバースモーゲージの 3 大リスク警告 + 不安定な将来だからこそ経済合理性で選ぶ判断軸を整理した話。

繰上返済 vs NISA ── 金利と残期間で決まる判断軸

住宅ローンを繰上返済すべきか・NISA 投資すべきか。判断は金利(1.5% を目安)と残期間(15 年 / 10 年の壁)の組み合わせで決まる。ボーナス払いと期間短縮型繰上返済の控除打ち切りリスクも整理。経済合理性こそが結果的にメンタル安定に繋がる構造を整理した話。

あなたの退職金、世間一般のイメージと同じ?── 住宅ローン × iDeCo の組み立て直し

「退職金で住宅ローン一括返済」── あなたの場合、本当に成り立つ?転職常態化 + 晩婚化 + 50 年ローン流行で前提が崩れる時代、自分の退職金イメージを世間一般と照らし合わせて、住宅ローン × iDeCo の組み立てを考え直す話。借入時平均 44.5 歳・iDeCo 加入者 330 万人・退職所得控除フル活用の構造を解説。

持ち家の隠れた維持費 ── ローン以外に年 1% かかる構造

持ち家は『ローン以外』に年 1%(固定資産税+修繕+保険)がかかる。戸建てなら年 39 万・月 3 万。マンションなら管理費+修繕積立金で年 73 万・月 6 万。30 年で 1,000 万以上の差が出る『隠れた維持費』の構造と備え方を整理した話。

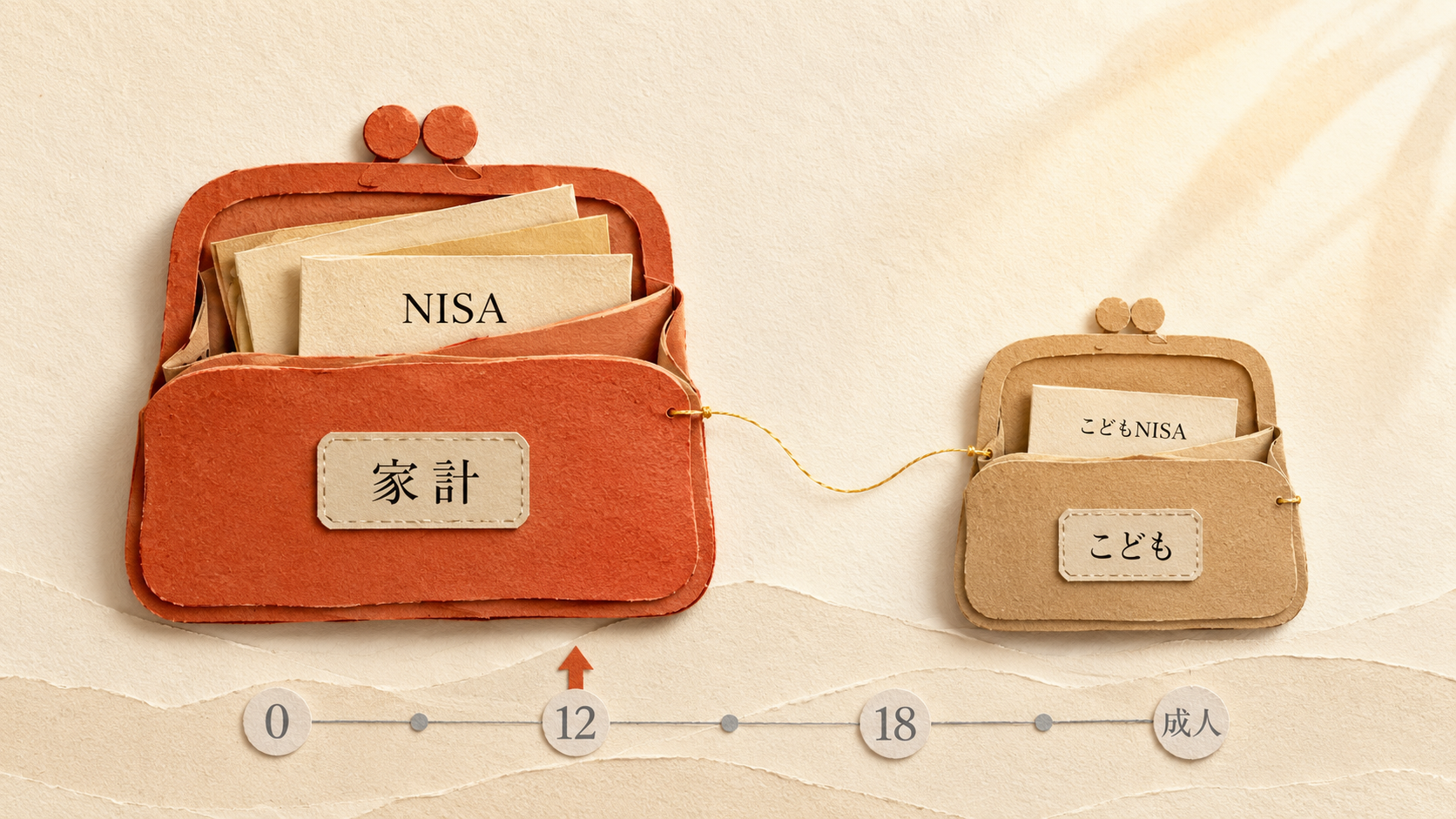

こどもNISA 一択じゃない ── 教育資金は「家計の総資産でまとめる」が経済合理性

2027 年 1 月開始予定の『こどもNISA』。一見、教育資金の最適解に見える。でも 12 歳引き出し制限の出口戦略リスクと、親 NISA 3,600 万円が先に来る流動性の話。家計の総資産で持つほうが多分早い、を整理した話。

親の資産、聞けるのは『ちゃんとやってる?』まで ── でも不動産相続の 10 ヶ月期限は把握しておく

親と話せるのは『ちゃんとやってる?』まで。でも相続税は 10 ヶ月期限・キャッシュ納付・親世代は資産の大半が不動産。聞けない範囲を残しつつ、把握すべき最低 3 項目(不動産 / 証券 / 借入)に絞る話。

45 歳になったらやることリスト ── 出口戦略の 15 年プラン

45 歳から準備・50 歳から実行・60 歳で完成。これが TDF 業界標準とも整合するグライドパスの王道。直前組み換えは論外。15 年かけて株 100%→50% に滑空する出口戦略を整理した話。

為替予測は無視して長期保有 ── オルカン or S&P500 の円建てリターン論

為替予測はプロでも40年外し続けてる。だから無視して長期保有でいい。ニュースのドル建てと自分の円建て口座がズレる仕組みと、出口戦略まで気にしなくていい理由を整理する話。

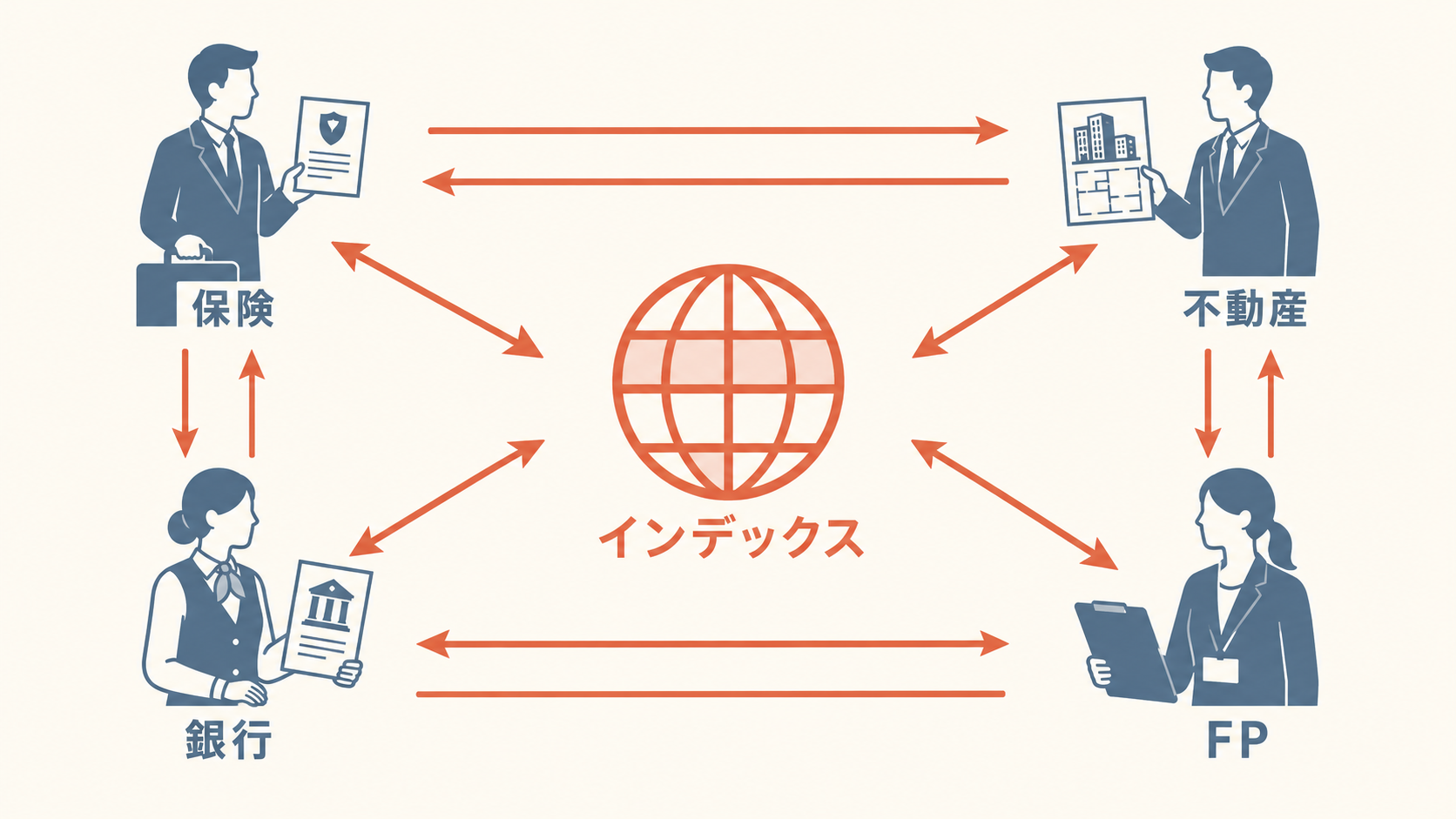

否定しないから信頼できる ── 営業マン3種に聞いてみた、本物の見分け方

SNS投資詐欺の被害は2024年だけで871億円。営業4種に接触して、3種に『S&Pみたいなインデックスファンドどう思うか』と聞いた結果、全員が否定しなかった。否定できないから本物。それが最強の詐欺対策につながる話。

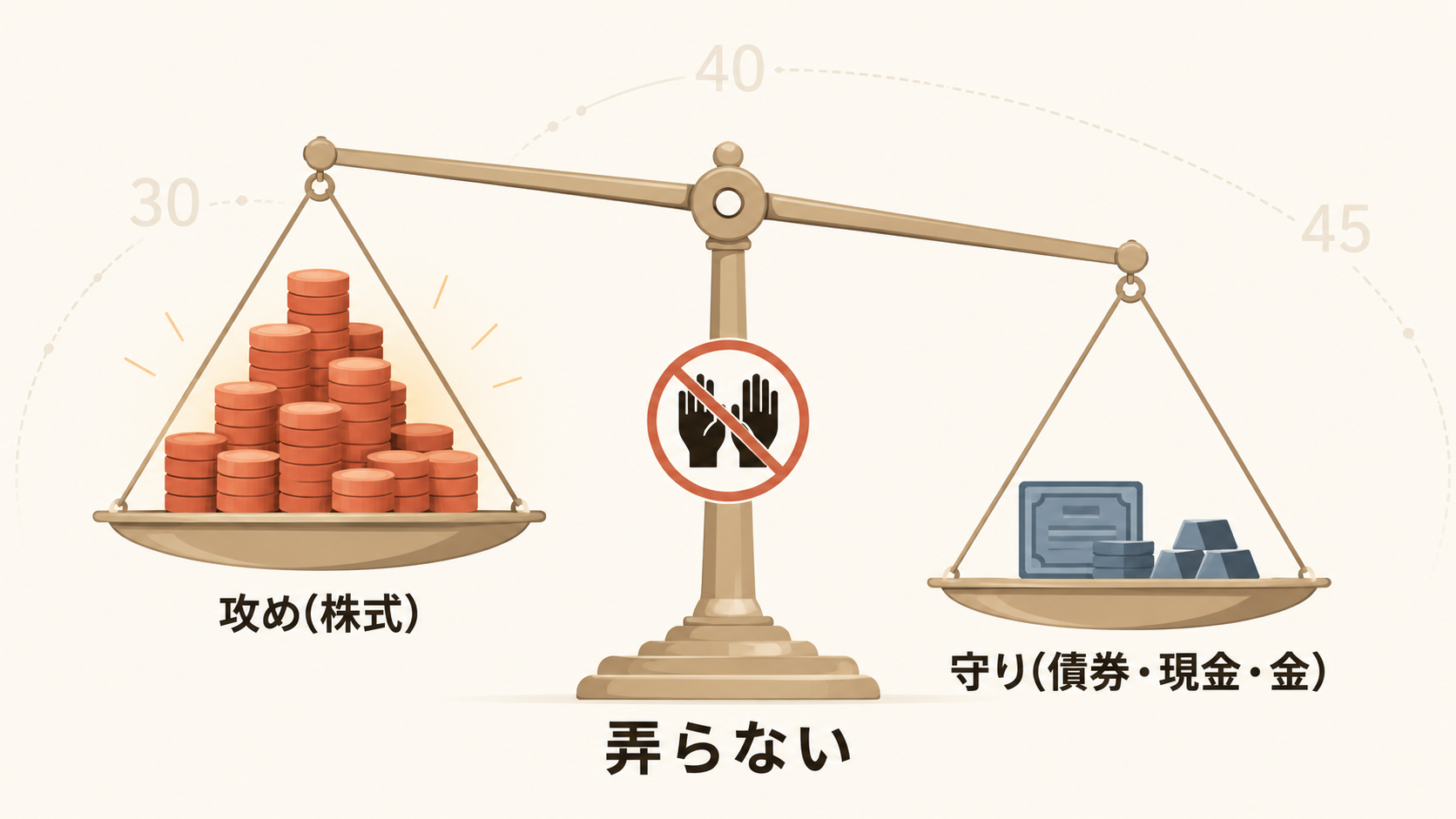

リバランスは今しなくていい ── 攻め全振りで同じ結論になる構造

「年1回リバランス」が一般推奨だけど、40半ばまでは正直しなくていい。リバランスの目的=攻めと守りの比率調整。現役世代は攻め全振りで同じ結論になる構造と、ライフイベントは時間分散売却で対応する話。

株価下落で売りたくなった ── 設計しておけば判断しないで済む

株価下落で売りたくなるのは脳の仕様。意志ではなく仕組みで守る4つの装置と、過去の暴落データから見える『結局戻った歴史』を整理する話。

インデックスファンドは 1 本で十分 ── 3 ファンド並べても結局オルカンか S&P500 になる理由

NISA で何買えばいいか迷ってる人へ。オルカン・S&P500・先進国株式の 3 ファンドを並べて中身を見ると、3 つとも米国中心・上位 9/10 銘柄が重複。だから 1 本で十分。実質はオルカン or S&P500 の二択に収束する話。

始めることが一番大事 ── 積立投資が「暴落も高騰もプラスに受け止められる」理由

NISA を始めたいけど『一括の方が得?』『暴落怖い』で動けない人へ。一括は正論。でも、あなたの正解とは限らない。積立=ドルコスト平均法は、暴落も高騰もプラスに受け止められる『メンタルのお守り』になる話。

生活防衛資金は「過去 1 年の出金平均」で決まる ── 標準テンプレを分解して自分用に組み直す

投資を始める前に詰まる「生活防衛資金いくら必要?」問題。標準の『3-6 ヶ月分』を出発点に、4 要素に分解して自分用に組み直す方法。計算は銀行・クレカの過去 1 年出金平均でいい話。

NISA 1,800 万「満額埋め」は焦らなくていい ── 経済合理性で計算するとほとんどの人にとって他の商品は不要になる

NISA 1,800 万を満額埋めなきゃ、と焦ってる人へ。月額別シミュレーションで実感する『大半の人にとって NISA 枠は一生分の課題』。だからこそ保険・アクティブ投信・課税口座を買う経済合理性は薄い、という整理。

成長投資枠の使い方は「配分」で決まる ── オルカン or S&P500 を 1 本で延長すれば十分

新 NISA の成長投資枠で何を買えばいいか迷ってる人へ。答えは枠の使い方マニュアルじゃなく、自分のアセットアロケーション。大半の人は 1 本で十分という結論になる話。

自動引き落としで投資が続く理由 ── クレカ積立は意思決定を捨てるための装置

投資が続かないのは意志力の問題じゃない・装置の問題。クレカ積立は『毎月の意思決定』を捨てるための仕組み。2024 年 3 月の改正で月 10 万まで対応した話。

PayPay ポイント運用が投資の入口になる理由 ── 1 ポイントから 6 年やった話

現金で投資するのは怖いけど、興味はある人へ。1 ポイントから始まる『複利の理解装置』として PayPay ポイント運用を 6 年やった話。

自分に合った資産形成の選び方

「何を選べばいいか分からない」を3分で解決。時間・リスク許容度・流動性・目的の4軸 + ライフステージ別の処方箋で、自分に合う組み合わせを決める判断軸を提供。

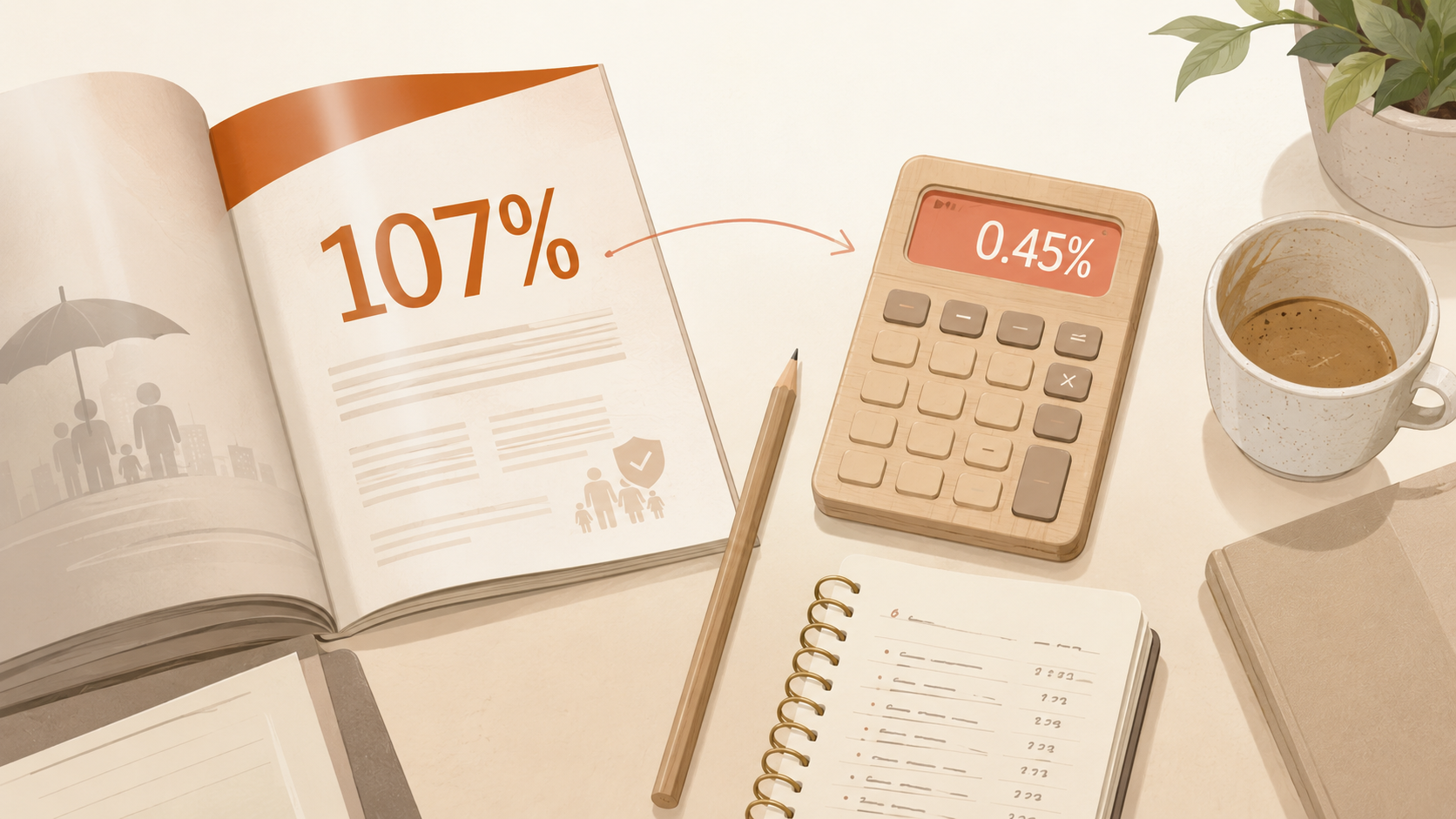

保険で資産運用が損が多い理由 数字で見る

「返戻率107%」「予定利率3%」を月複利で書き直すと、どの貯蓄型保険も実質年利1%未満。三重取りの構造と、保障と運用を分ける代替案を一次情報で読み解く。

投資の種類ってどんなのがあるの?

「投資って色々あるけど、何があるかすら分からない」を3分で解決。投資信託・株・債券・不動産・コモディティ・暗号資産・ETFの7種類を俯瞰して、自分に合うものを選ぶ地図を提供。

貯蓄型の保険ってなに?

「貯蓄型の保険ってどれのこと?」を3分で解決。終身・養老・個人年金・学資・変額・外貨建ての6種類を俯瞰して、自分に必要かを判断する地図を提供。

資産形成ってなに?

「資産形成って言葉は聞くけど、何のことか分からない」を3分で解決。貯金・保険・投資・不動産を俯瞰して、入門者が最初に踏み出す小さな一歩まで。

オルカンと S&P500、何が違う?

オルカン(全世界)と S&P500(米国)の違いを「世界全部入り」と「米国だけ入り」で説明。中身の範囲・米国比率・どっちが正解か、の3点だけ。

NISA、月3,000円から始めるとどうなるか

NISA を月3,000円から始めるとどうなるか。30年でいくらになるか、本当に詰まるのはどこか、始めたら何が変わるか。20代・30代の最初の一歩。

複利って何?

複利を「雪だるま」で説明。利息にも利息がつく仕組み・時間が長いほど効く・短期では地味、の3点だけ。NISA や iDeCo の効果の正体。

分散投資って何?

分散投資を「卵を1つのカゴに盛らない」で説明。リスクを薄める仕組み・1社に賭けない・国も時期も分けると効く、の3点だけ。インデックスファンドが強い理由の正体。

ドルコスト平均法って何?

ドルコスト平均法を「毎月決まった金額で買う」で説明。値段を気にしないで済む・高い時は少なく安い時は多く買える・タイミングを当てなくていい、の3点だけ。

iDeCo って何?

iDeCo を「老後専用の貯金箱」で説明。税金が安くなる・60歳まで引き出せない・自分で運用する、の3点だけ。NISA との違いと、どっちを優先するかの考え方。

インデックスファンドって何?

インデックスファンドを「全部入り福袋」で説明。市場と一緒に動く・手数料が安い・長期で勝率が高い、の3点だけ。NISA や iDeCo の主力商品の正体。

信託報酬って何?

信託報酬を「年会費」で説明。投資信託に毎年払う運営費・残高に対して%でかかる・低いほどよい、の3点だけ。eMAXIS Slim が支持される理由の正体。

iDeCo を選ばなかった理由 ─ 3つの揺らぎを見て、NISA を先に埋めることにした

iDeCo を選ばなかった理由は流動性です。それを裏付けてみたら、流動性・国の制度改変・年金問題の3つが重なっていました。食わず嫌いを認めながら、それでも自分はこちらを選んだ話。

新NISA は eMAXIS Slim 1本でいい その判断に必要な3つの計算

「時間 × インデックス × 積立」の実装。月3万・30年で何が起きるかを計算で確かめ、なぜオルカン1本に削れたかを書く。