為替予測は無視して長期保有 ── オルカン or S&P500 の円建てリターン論

為替予測はプロでも40年外し続けてる。だから無視して長期保有でいい。ニュースのドル建てと自分の円建て口座がズレる仕組みと、出口戦略まで気にしなくていい理由を整理する話。

この記事の楽しみ方

ニュースで「S&P500 過去最高更新」とか流れてる時に、自分の口座開いたら「あれ?そんなに増えてなくない?」って思ったことある人、いますよね。

自分もね、何度もあるんだ。逆もある。「S&P 急落」って速報出てんのに、自分の口座は -0.何%とかで「あれ、大丈夫じゃん」みたいな。これ、全部、為替のしわざなんだ。

結論を先に言うと、為替は 【予測しない・気にしない・長期保有】でいい。プロでも40年外し続けてるゲームに、こっちが乗る必要はないんだよね。

読み終わるまで8分。為替ニュース見るたびに口座を開く癖が、1個減るかもしれない。

ニュースと口座がズレる仕組み

米国株インデックス(オルカン or S&P500)を円で買うと、自分の口座評価額は「米株価×為替」の二段階で決まるんだ。だから「ニュースのドル建て数字」と「自分の円建て口座」は別の物語になる。

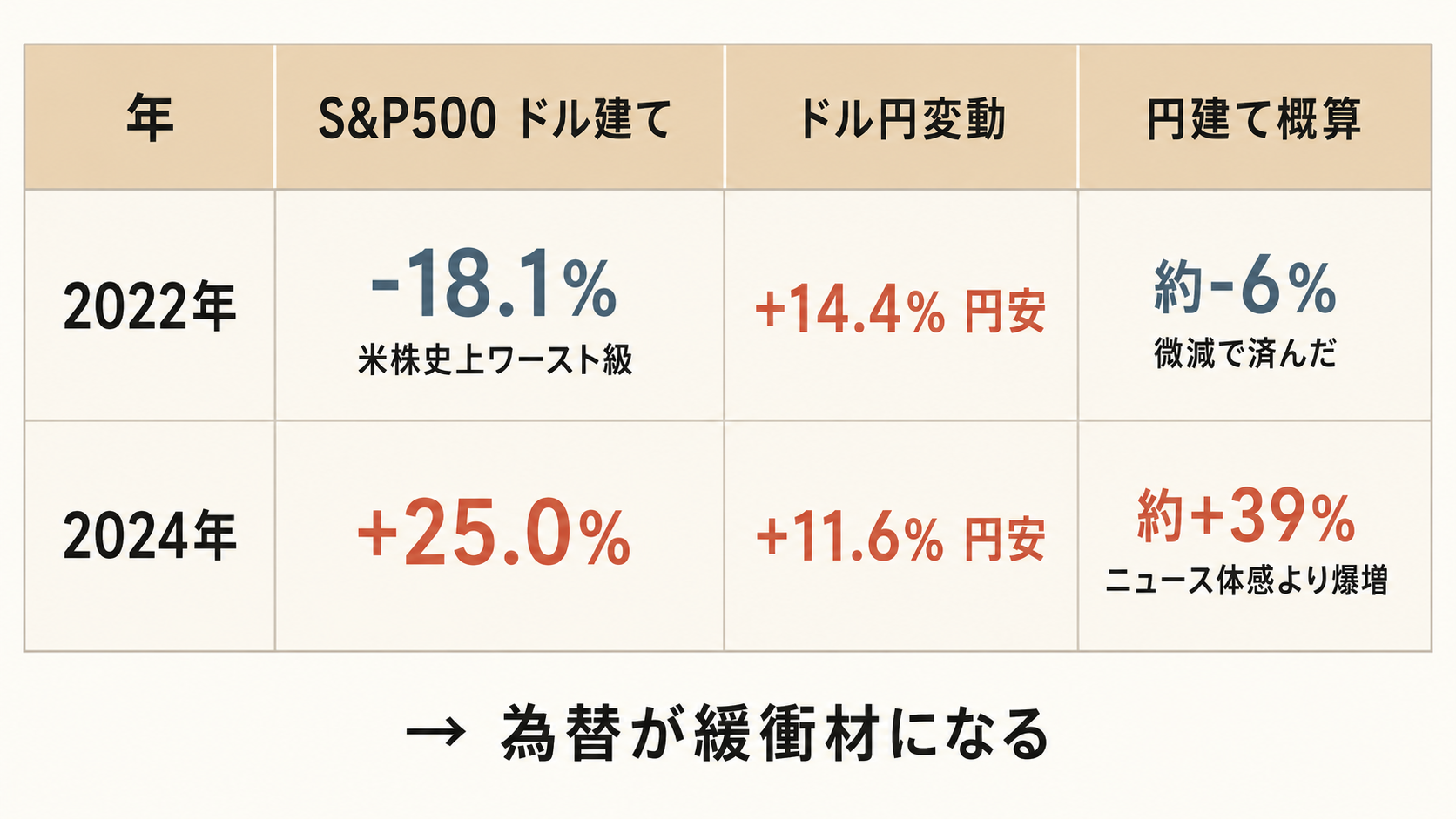

数字で並べると、よく分かる。

| 年 | S&P500 ドル建て(配当込) | ドル円変動 | 円建てリターン(概算) |

|---|---|---|---|

| 2022年 | -18.1%(米株史上ワースト級) | +14.4% 円安(115→132円) | 約-6%(微減で済んだ) |

| 2024年 | +25.0% | +11.6% 円安(140→157円) | 約+39%(ニュース体感より爆増) |

つまり、円安方向に動くと「ニュースの数字」より自分の口座は派手に動く(上にも下にも)。円高方向に動くと逆。これは構造的な話で、避けようがない。

でもこのズレは、長期投資家にとっては 緩衝材 にもなるんだ。2022年の事例が分かりやすくて、米株史上ワースト級の年だったのに、日本人投資家は円建てで実質微減で済んだ。これは円安が下落を吸収したから。

下の図は、ニュースと口座のズレを2年分で並べたもの。

ちなみに、オルカン(全世界株式)も米国比率が 63.1%(2025年4月時点・三菱UFJアセットマネジメント)なので、為替の影響はS&P500とほぼ同質。「オルカンだから為替リスクは分散されてる」と思いがちだけど、実態は6割以上が米国株なんだ。

為替予測はプロでも当たらない

「じゃあ為替を見て、いいタイミングで売買すれば?」と思うかもしれない。でも、ここは諦めた方がいい。

Meese & Rogoff(1983) という有名な国際金融の論文がある。構造モデルによる為替予測は、ナイーブな「ランダムウォーク予測(=動かないと仮定)」に勝てないことを実証した。これ、40年経った今も覆ってない。国際金融の世界では「Meese-Rogoff puzzle」と呼ばれてる中心的論点なんだ。

2024年の実例も派手だった。

- 大手金融機関の多くが年初「2024年は円高方向」と予想

- 実際は7月に 161.62円(34年ぶり円安) まで進行

- その後8月の円キャリー巻き戻しで、1ヶ月で18円(11%)の急落

- 4-6月だけで日本政府は 約9.7兆円(過去最大規模)の円買い介入を実施

プロでもこれ。世界中の専門家が40年研究しても勝てないゲームに、こっちが時間を使う意味はないんだよね。

「気にしない・長期保有」が正解になる3つの理由

① 予測できないものはコントロールできない

為替を当てに行くと、判断回数が増える。判断回数が増えると、パニック売りや狼狽売りの発動機会も増える。

長期保有の意思決定をシンプルに保つほうが、結果も良くなるんだ。これは前回の株価下落で売りたくなった ── 設計しておけば判断しないで済むと同じ構造。判断しないで済む状態を作るのが、長期投資の核心。

② 長期保有なら為替は平均化される

10〜30年保有してれば、円安と円高は何回も往復する。毎月積立(ドルコスト平均法)なら、為替の方も自動で平均化されるんだ。

結果、長期では「為替の影響」は「株価の影響」より小さくなる。実体験としてもそう感じるし、構造的にもそうなる。

→ ドルコスト平均法って何?で仕組みは別記事に書いた。

③ 為替ヘッジは「コストが高すぎる」

「じゃあ為替リスクが嫌ならヘッジあり(=為替変動の影響を抑える仕組み)を選べばいい?」と思うかもしれない。でも、2024年時点のドルヘッジコストは 年率5〜6%(日米金利差5%超・約24年ぶり水準)。

つまり、ヘッジ「あり」を選ぶと、投資先から年6%以上のリターンを得ないと、コストでマイナスになっちゃう。米国株インデックスの長期期待リターンは年5-7%程度(歴史平均)だから、ヘッジコストを払うとリターンがほぼ消える。

eMAXIS Slim の主要ファンド(米国株式・全世界株式)が「ヘッジなし」一択なのも、これが理由なんだ。

※ 出口戦略のときだけは為替も意味を持つ

ここまで「気にしない」って書いてきたけど、1つだけ例外がある。それは 取り崩しフェーズ(売却して使う段階)に入る時。

円高方向に振れてると、円建ての評価額が目減りするから、出口は「数年に分けて売る」「円高のときは少なめに売る」みたいに為替を考慮する余地が出てくる。

ただし、それは 10-30年先の話。積立フェーズの今は、まだ気にしなくていい。出口戦略は別記事で扱う予定。

この記事が届く人と届かない人

「長期で米国株インデックス(オルカン or S&P500)を持ってる人」向けの話。短期トレーダーや FX で為替そのものを取りに行く人には、別ロジックが必要。

「コアサテライト戦略のコア(=米国株 or 全世界株のインデックス)」を10-30年回したい人向けと言ってもいい。

今日できる1個

為替ニュースが流れてきたら、口座を開かない。それだけ。

「ニュース→口座開く」癖を1個減らすことで、判断回数を0に近づける。地味だけど、これが一番効く。

おまけ ── 機会損失の話

為替を当てに行く人と、無視して長期保有する人。10年単位で結果を比較すると、後者がほぼ勝つ。Meese-Rogoff の40年データが、その答えを既に出してるんだ。

「予測しよう」と頑張る時間とエネルギーを、「ニュースを見ない・口座を開かない」運用に振り替えた方が、ほぼ自動的に勝率が上がる。

もっと深く知りたくなったら

- 新NISA は eMAXIS Slim 1本でいい ── 「為替への向き合い方は別記事で」と書いてた回収記事(=今この記事)

- インデックスファンドは 1 本で十分 ── オルカン・S&P500 の米国比率の話

- オルカンと S&P500、何が違う? ── 基礎比較

- 株価下落で売りたくなった ── 設計しておけば判断しないで済む ── 直前の心構え記事

- ドルコスト平均法って何? ── 為替も平均化される話

ニュースは「ドル建ての話」、自分の口座は「円建ての別物語」。間に為替が挟まってるからズレるのは当たり前なんだ。

これだけ守れば、為替は出口まで忘れていい。