繰上返済 vs NISA ── 金利と残期間で決まる判断軸

住宅ローンを繰上返済すべきか・NISA 投資すべきか。判断は金利(1.5% を目安)と残期間(15 年 / 10 年の壁)の組み合わせで決まる。ボーナス払いと期間短縮型繰上返済の控除打ち切りリスクも整理。経済合理性こそが結果的にメンタル安定に繋がる構造を整理した話。

この記事の楽しみ方

「ローンの繰上返済か、NISA 投資か ── どっちが正解?」── 最近よく出る話。

ちょっと前まで、この「迷い」は 選択肢ですらなかった。投資自体が一般家庭の選択肢に上がりにくくて、「ローンは早く返す」が定説。今は違う。新 NISA(2024-)で「非課税 + 期待利回り 5%」が登場して、初めて「繰上返済より NISA の方が経済合理的な場面」が成立した。

結論を先に言うと、判断は 「金利 × 残期間」の組み合わせ で決まる。一般定説では 金利 1.5% を境目 + 残期間 15 年以上なら NISA 優先 / 10 年未満なら繰上返済優先。さらに ボーナス払いと「期間短縮型」の繰上返済は住宅ローン控除を打ち切るリスク がある ── 知らないと損する話。8 分で判断軸を整理する。

ついでに、本文の核として伝えたいのが「経済合理性こそが、結果的にメンタル安定に繋がる」という考え方。普通は「無借金 = 心の平和」と書きがちだけど、人生の三大出費レベル(住宅・教育・老後)で「無借金か否か」を評価軸にすると、1,000 万単位の機会損失になる。

「繰上返済すべき?投資すべき?」迷う構造

なぜ今、この迷いが生まれたか。背景を整理する。

ちょっと前(NISA 一般化前)は、住宅ローンの選択肢は単純だった ── 「早く返す」が王道。投資は「ギャンブル」「リスクが高い」というイメージで、家計の選択肢に上がりにくかった。

2024 年に新 NISA がスタートして、状況が変わった。

- 非課税で年 360 万・生涯 1,800 万まで投資可能

- インデックスファンドの期待利回り 年 4-5%(過去平均)

- 一方、住宅ローン変動金利は 2026 年現在で 0.5% 前後

つまり、借りるコスト 0.5% / 運用するリターン 5% という構造。利回り差が 4.5% も出る 状況になった。これで「繰上返済より NISA の方が経済合理的」な場面が初めて成立した。

特に 固定金利の人は判断シンプル。金利が変わらないから「期待利回り > 金利」なら NISA 一択。変動金利の人は「今の金利 + 将来上昇リスク」を含めて判断する必要がある ── ここで「迷い」が生まれるんだ。

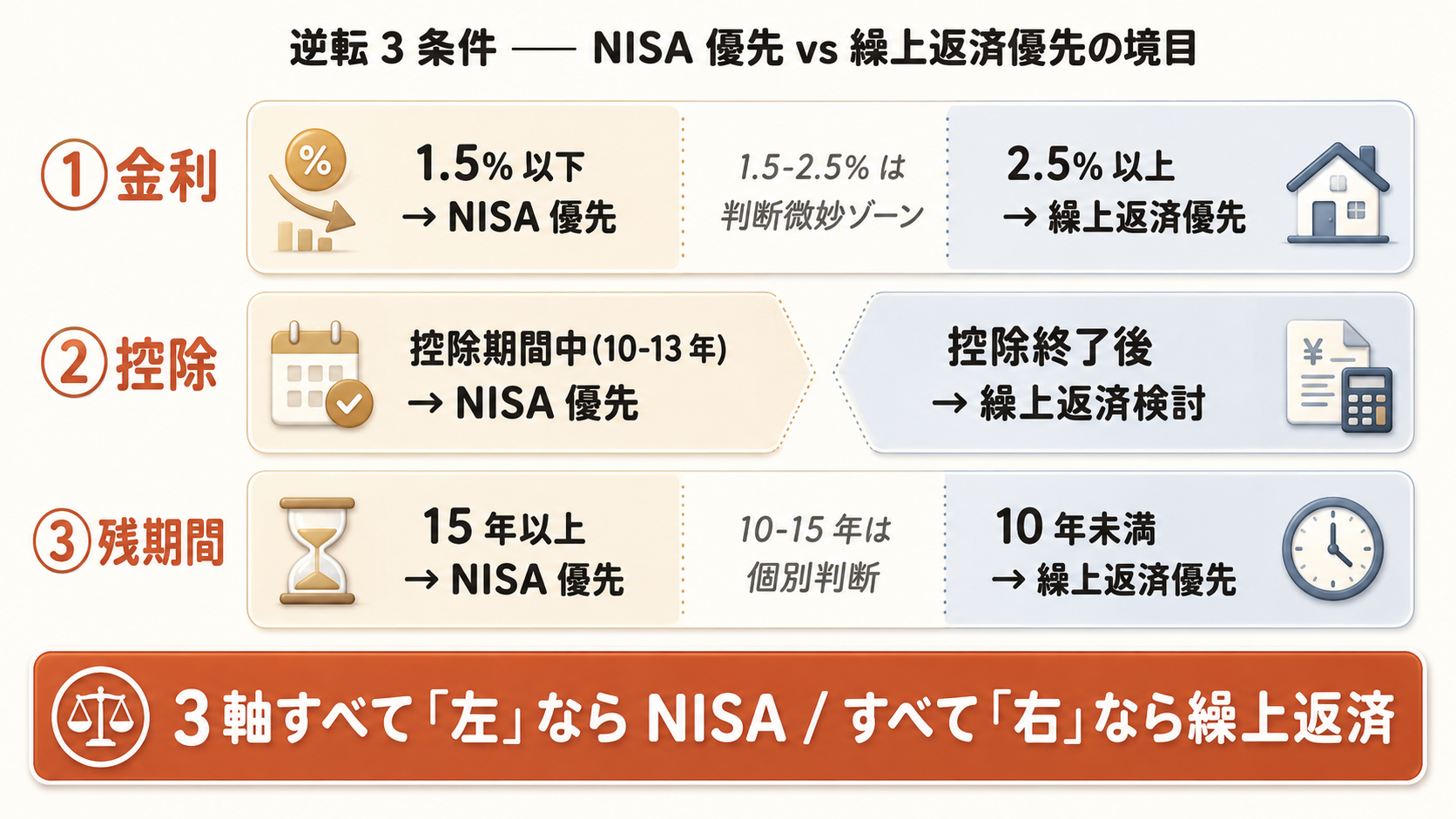

1.5% を境界線にする理由

金利の境界線は、一般定説では 1.5% に置かれることが多い。

- 金利 1.5% 以下:NISA 期待利回り 5% との差が 3.5%+ → NISA の経済合理性が圧倒的

- 金利 1.5-2.5%:利回り差が縮まり、判断が微妙ゾーンに

- 金利 2.5% 以上:利回り差が小さく、変動金利の将来上昇リスクも考慮して繰上返済優先

「期待利回り 5%」は 過去 100 年の S&P500 平均 や オルカン長期平均 から取った保守的な数字。将来保証じゃないけど、長期で見た時の参考値として広く使われる。

「1.5% きっかり」じゃなくグラデーションで考えるのが現実的。1.3% / 1.7% あたりは判断微妙ゾーン。もっと保守的に「1% を境界線」とする考え方もある ── 期待利回りをさらに低く見積もる安全マージン重視派なら 1% でも OK。

ただし、金利だけで判断しきれない。残期間や住宅ローン控除の状況も含めた組み合わせが本筋。次の章で見ていく。

ケース別:金利 0.5% / 1.5% / 2.5% で30 年シミュ

具体的な数字で見てみる。前提条件はこう。

- 住宅ローン残債:2,000 万円

- 残期間:30 年

- 余剰資金:月 3 万円(年 36 万円)

- NISA 期待利回り:年 5%(複利)

これを 3 つの金利ケースでシミュレーション。

ケース① 金利 0.5%

- 繰上返済:30 年で利息削減 約 150 万

- NISA 月 3 万積立:30 年で 約 2,500 万(年 5% 複利)

- 差額:NISA が約 2,350 万有利 → NISA 一択

ケース② 金利 1.5%

- 繰上返済:30 年で利息削減 約 450 万

- NISA 月 3 万積立:30 年で 約 2,500 万

- 差額:NISA が約 2,050 万有利 → NISA 優位だがリスク許容度次第

ケース③ 金利 2.5%

- 繰上返済:30 年で利息削減 約 800 万

- NISA 月 3 万積立:30 年で 約 2,500 万

- 差額:NISA が約 1,700 万有利(理論値)

- ただし金利 2.5% の負担は心理的に重い → 繰上返済も合理的選択肢に

理論値だけ見ると、どのケースでも NISA が有利。でも、金利が上がるほど「繰上返済すべき」と感じる人が増える ── これは人間の心理として自然。リスク許容度の問題だね。

逆転タイミング ── 残期間 15 年と 10 年の壁

金利だけ見ても判断できない理由がここ。残期間(=投資想定期間) が短くなると、NISA の有利さが逆転する。

NISA の期待利回り 5% は 長期保有(15 年以上) が前提。なぜなら、長期投資 15 年以上で元本割れリスクがほぼゼロになる(過去 100 年の S&P500 / オルカンデータ)。一方、短期(10 年未満)だと、リーマンショック級の暴落と取り崩しタイミングが重なって元本割れする確率が無視できない。

具体的に整理すると、こうなる。

| 残期間 | 判断 | 理由 |

|---|---|---|

| 15 年以上 | NISA 優先 | 元本割れリスクほぼゼロ・複利効果フル活用 |

| 10-15 年 | 金利と控除で個別判断 | 期待利回り低下・リスク残る微妙ゾーン |

| 10 年未満 | 繰上返済優先 | 短期は元本割れリスク無視できない・確実な利息削減を取る |

これに 金利と住宅ローン控除の状況 を組み合わせると、判断は 3 つの組み合わせで決まる。

| 組み合わせ | 判断 |

|---|---|

| 金利 1.5% 以下 × 控除期間中 × 残期間 15 年以上 | NISA 優先一択 |

| 金利 2.5% 以上 × 控除終了後 × 残期間 10 年未満 | 繰上返済優先一択 |

| 中間ゾーン | 個別判断 ── 半々運用 or リスク許容度で選択 |

特に リタイア 10 年未満の人 は注意。残期間が短い = NISA の安全マージンが小さくなる ── ここで「金利 1% だから NISA 一択」と機械的に判断すると、暴落タイミング次第で老後資金が削られる。

ボーナス払い + 期間短縮型は控除打ち切りリスク

ここで重要な落とし穴。ボーナス払いや「期間短縮型」繰上返済を頑張ってる人は要注意。

住宅ローン控除は「残存期間 10 年以上」が必須要件。当初の契約期間が 10 年以上でも、繰上返済で残期間が 10 年未満になると、その年以降は 控除対象外 になる。13 年フルで取れた控除が、繰上返済のせいで 8 年で打ち切られる、というケースが起こり得る。

繰上返済には 2 種類ある。

- 期間短縮型:返済額は変えず、期間を短くする → 残期間が縮む → 控除打ち切りリスク

- 返済額軽減型:期間は変えず、毎月返済額を減らす → 残期間維持 → 控除は継続

ボーナス払いも同じ仕組みで、ボーナス払いの比率を多くすると残期間が短くなる方向に作用する場合がある(契約条件による)。

去年家を建てて住宅ローン控除を受けてる人が、張り切ってボーナス払い + 期間短縮型繰上返済をしてる場合 ── その繰上返済を続けると、13 年の控除がもっと短く終わる可能性がある。具体的には:

- 控除期間中(10-13 年)は 繰上返済しない or「返済額軽減型」を選ぶ

- 期間短縮型は 控除終了後に切り替え が安全

- 既に期間短縮型でやってる人は、いったん止めて手元資金を NISA に回す ほうが経済合理性が高い

「繰上返済 = 善」と思ってる人が、知らずに控除を捨ててる構造になってる。これがアプリ裏付け記事で書きたかった最大のポイント。

住宅ローン控除期間中(10-13 年)は繰上返済を控える

これは前章の話とつながる定説として、改めて整理。

住宅ローン控除 = 年末残高 × 0.7%(2026 年現在・制度変動あり)を 10-13 年にわたって所得税・住民税から控除。

ポイントは「残高が多いほど控除額が大きい」ということ。だから控除期間中に繰上返済すると、控除額が減ってしまう。

定説:

- 控除期間中(10-13 年)はローン残高を維持 + 余剰資金は NISA 投資

- 控除期間終了後に判断し直す

これは金利水準にかかわらず適用される話。控除終了タイミングで残債・金利・NISA 運用状況を見て、繰上返済 / 投資継続を選び直す。

必ず生活防衛資金が先

繰上返済 vs NISA を考える前に、最優先で確認するべきこと ── 生活防衛資金 6-12 ヶ月分 が確保されてるかどうか。

防衛資金なしで NISA 一気入金すると、急な出費(医療費・冠婚葬祭・修繕費 等)で取り崩しが必要になる。その時にちょうど 暴落タイミングと重なる と、半値で売る羽目になって致命傷を負う。

優先順位はこう。

- 生活防衛資金 6-12 ヶ月分(普通預金で流動性確保)

- 住宅ローン控除期間中の余剰資金 → NISA 投資

- 控除終了後 → 金利見て繰上返済 or NISA 継続を判断

生活防衛資金の決め方は、別記事生活防衛資金は『過去 1 年の出金平均』で決まるで書いた通り。「生活費 × 6 ヶ月」じゃなくて「過去 1 年の出金平均 × 6 ヶ月」で計算するのが実態に合う。

「無借金の心理的安心感」をどう評価するか

ここからが本記事の核。

世のコラムを読むと「無借金 = 心の平和・繰上返済は心理的にも価値ある」と書かれてることが多い。でも、これに違和感がある。

人生の三大出費(住宅・教育・老後)レベルの大きな出費で「無借金か否か」を評価軸にすると、経済合理性で 1,000 万単位の機会損失 になる。30 年シミュレーションの差額を見ても明らかな話。

ここでの考え方は

- 借金・負債という言葉が嫌いでも、住宅ローンは超低金利の長期借入 という事実は変わらない

- 「無借金にすべき借金」(消費者ローン・カードローン・リボ払い 等)と「合理的に持っておくべき借金」(超低金利の住宅ローン)は別物

- 1,000 万単位の機会損失を取ると、老後資金が薄くなって結果的に心配ごとが増える ── これが本物のメンタル不安定

借金嫌いな気持ちは尊重する。でも、その嫌悪感が 大きな出費の判断軸として機能するか は別問題。経済合理性で判断した方が、長期で見れば心の平和につながる、というのが本記事のスタンス。

おまけ ── 退職金一括返済は別記事で

「リタイア時の住宅ローン残債」と「退職金で一括返済 vs 半々運用」の話は、別途記事④で深掘り予定。

現役期判断と退職時判断は前提条件が違う:

- 現役期:収入継続・残期間長い・NISA 枠埋め中 → 本記事の判断軸

- 退職時:収入減・残期間短い・退職金で一括返済可能 → 別の判断軸が必要

退職時は「年金生活でローン返済の重さ」「残期間 5-10 年 vs NISA 30 年運用前提」が変わるから、同じ「金利 1% 境界線」を機械的に適用しちゃダメ。

金利上昇局面の今こそ判断軸を持つ

2025-12 に日銀が政策金利を追加利上げ → 2026-04/05 に各銀行が基準金利・最優遇金利を引き上げ。金利上昇局面が現実化 してる。

変動金利の人は「今後どこまで上がるか」のシナリオを複数考えておくと、急に金利が上がっても慌てない。

- シナリオ A:金利が 1% を超えない → 現状維持・NISA 継続

- シナリオ B:金利が 1.5% まで上昇 → 余剰の半分を繰上返済 / 残り NISA

- シナリオ C:金利が 2% 超 → 繰上返済優先・残期間短縮

これを事前に決めておくと、ニュースで金利上昇を見ても「決めた通りやる」で済む。判断回数を減らす設計、というのは投資全般と同じ思想だね。

もっと深く知りたくなったら

- 持ち家の隠れた維持費 ── ローン以外に年 1% かかる構造 ── 直前記事・持ち家コストの可視化

- 生活防衛資金は『過去 1 年の出金平均』で決まる ── 優先順位①の根拠

- 新 NISA 1,800 万円枠は本当に『十分』なのか ── NISA 枠埋めの考え方

- リバランスは今しなくていい ── 攻め全振りで同じ結論になる構造 ── 30 代の運用設計