iDeCo を選ばなかった理由 ─ 3つの揺らぎを見て、NISA を先に埋めることにした

iDeCo を選ばなかった理由は流動性です。それを裏付けてみたら、流動性・国の制度改変・年金問題の3つが重なっていました。食わず嫌いを認めながら、それでも自分はこちらを選んだ話。

この記事の楽しみ方

新NISA は eMAXIS Slim 1本でいい、という話を 前の記事 で書きました。

ではその NISA と並んでよく出てくる iDeCo は、どう位置づけているのか。

先に正直に書きます。iDeCo については、食わず嫌いしている部分があります。深く調べる前に「自分の選択肢には入らない」と決めていたところがある。

それでもこの記事を書こうと思ったのは、自分が iDeCo を選ばなかった直感を一度、数字と事実で確かめてみたかったからです。確かめてみて、やっぱり選ばないという結論なら、それはそれでいい。確かめた上で「これは見落としていた」となる部分があれば、それも書く。

結論から先に書きます。自分が NISA を選んだ理由は流動性です。iDeCo を選ばなかった理由もまた、流動性です。 これに尽きます。

ただ「流動性」という直感の裏には、調べてみると 3つの揺らぎ が重なっていました。今日はその3つを順に書きます。

第1の揺らぎ:流動性は無料じゃない

「いつでも引き出せる」を、無料の機能だと思っていました。

調べてみると、これは違いました。流動性そのものに値段がついている、というのが金融工学の世界の前提です。

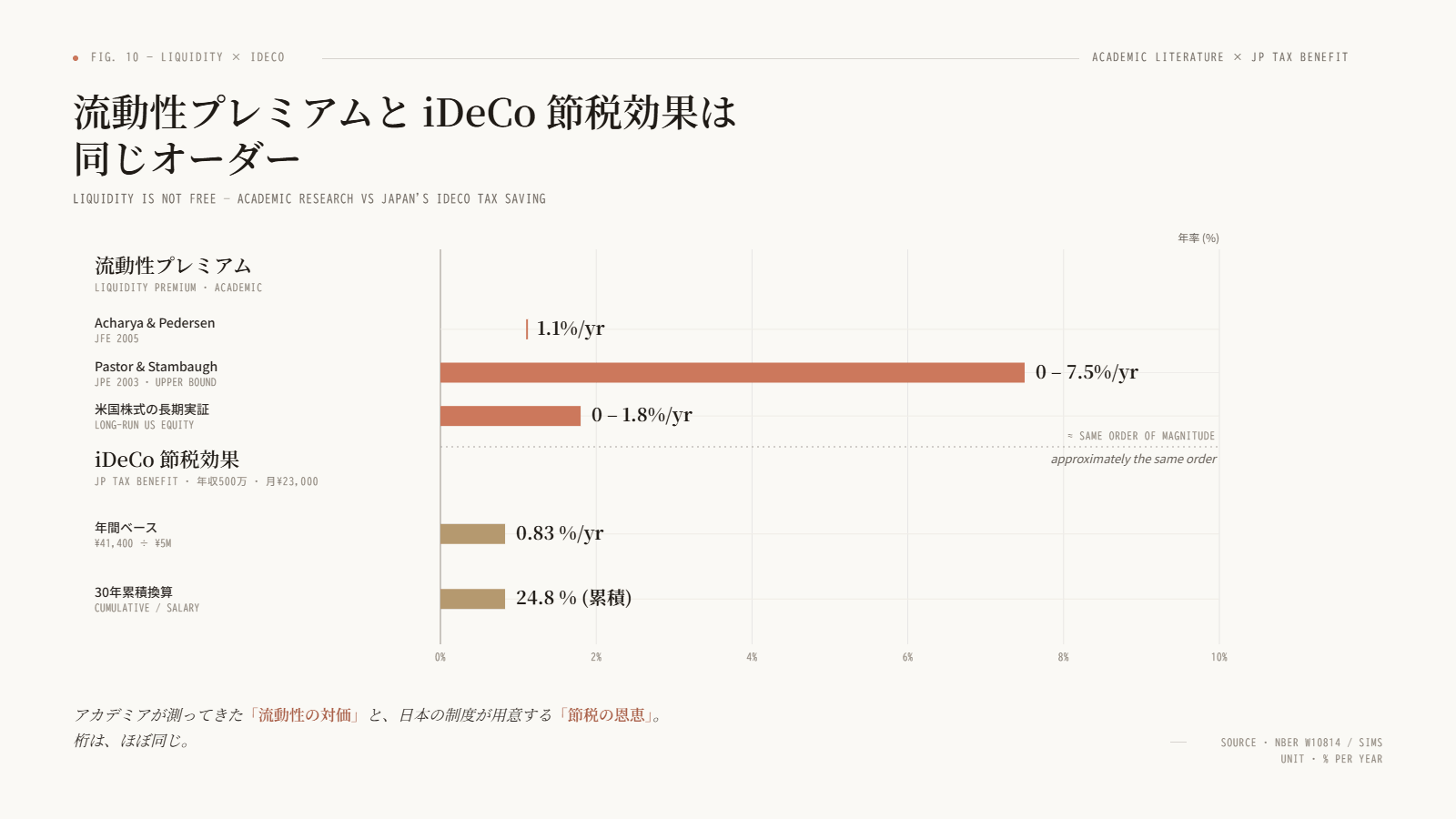

流動性プレミアム ─ 学術的な定量化

Acharya & Pedersen の 2005年の研究(NBER w10814)では、低流動性の株と高流動性の株のリターン差のうち、流動性リスクが年率約 1.1% を説明していると示されています。

別の独立研究(Pastor & Stambaugh)では、約 7.5% という大きな数字も出ています。1927-2010年の米国株全体で年率 1.8% から徐々に低下してきた、という長期推計もあります。

つまり、市場は「いつでも売れる」資産に対して、年率1〜2%相当を 対価として支払っています。逆に「いつでも売れない」資産には、その分の上乗せリターンを要求している。

iDeCo の最大の武器は所得控除による拠出時節税です。年収500万円・月23,000円拠出で年4.14万円。これは月収比でいうと約1%。流動性プレミアム年率1〜2% と、ほぼ同じオーダーになっている。

「節税効果がある分、流動性を諦める価値がある」というのは、よく見る説明です。それは半分正しい。ただ、市場は最初からその等価交換を織り込んで価格を決めている、というのが学術側の見え方です。タダで節税できるのではなくて、流動性という対価を支払って節税している。

「いつでも売れる」のはタダじゃないけど、必要なときの値段は計算しにくい

学術の話だけだと机上に聞こえるので、もう少し現実の数字を見ます。

| 項目 | 平均規模 | 出典 |

|---|---|---|

| 介護費用(一時金) | 47.2万円 | 生命保険文化センター |

| 介護費用(月額) | 在宅5.3万 / 施設13.8万 | 同上 |

| 介護総額(平均期間61.6ヶ月) | 在宅 約367万 / 施設 約820万 | 同上 |

| 失業給付(自己都合) | 90〜150日 | 厚労省 |

介護総額 820万円という数字は、自分の親と配偶者の親の 2回発生する可能性 がある計算です。失業給付は自己都合だと 1ヶ月の給付制限後に90〜150日、つまり 4〜6ヶ月分の生活費は自前で準備しておかないといけない。

これらは「予期せぬ大支出」と呼ばれますが、統計的にはかなり高確率で発生します。ロックインされた資産では、その瞬間にどう頑張っても対応できません。

iDeCo は本当に「ロックイン」なのか

ここで一度立ち止まって、iDeCo の流動性を正確に理解しておきます。

iDeCo には「中途引き出し可能」な仕組みとして 脱退一時金 があります。ただ条件は厳しい。

- 国民年金第1号被保険者で保険料免除者

- 拠出期間 通算1ヶ月以上5年以下、または 個人別管理資産が25万円以下

- 加入資格喪失日から2年以内

「資産25万円以下」という条件は、5年以上拠出した人にとっては 事実上、適用不能 です。月23,000円・5年積立で約140万円になる計算。25万円以下に収まる人はほぼいません。

「拠出停止」「減額」は可能。でも「引き出し」は不可。これが iDeCo の流動性の現実です。

学術的な結論:完全ロックイン vs 完全流動

iDeCo を全否定するのが学術かというと、そうでもありません。

Beshears & Choi (NBER w27459, 2020) の “Optimal Illiquidity” という論文があります。「最適な非流動性とは何か」 をモデル化した研究で、結論は意外なものでした。

社会的最適は 「完全流動口座 + 完全非流動口座」の2口座制

つまり、流動口座(NISA や課税口座)と、非流動口座(iDeCo や企業型DC)の 両方を持つこと が学術的に支持される最適解。一方だけに偏らせるのではなく、組み合わせが正解、という話です。

NBER w21168 の別研究では、6カ国(米・独・英・シンガポール・豪・カナダ)の DC 退職口座の流動性を比較していますが、完全ロックインは少数派で、多くの国は「条件付き流動化」を採用しています。日本の iDeCo は世界的にも厳しい部類です。

第1の揺らぎのまとめ

- 流動性そのものに 年率1〜2%相当の価値がある(学術定量化)

- 介護・失業など、ロックイン資産では対応できない大支出は 平均値で高確率発生する

- iDeCo の「引き出し」は 事実上不可能(脱退一時金の条件は適用不能)

- 学術的な最適解は 「流動 + 非流動の2口座制」。iDeCo を全否定する根拠はない

ここまでは、「流動性は無料じゃないが、節税効果と等価交換している」という形で、まだ均衡しています。揺らぎは次から始まります。

第2の揺らぎ:国の制度はずっと動いている

iDeCo と NISA に共通する致命的なリスクは、国の制度改変 だと思っています。

裁量で動く制度は、メリットもデメリットも前提から書き換わる。それが両方に効く。特に iDeCo の方は、流動性ペナルティと組み合わさるので深刻になる、というのが体感です。

これも、確かめてみました。

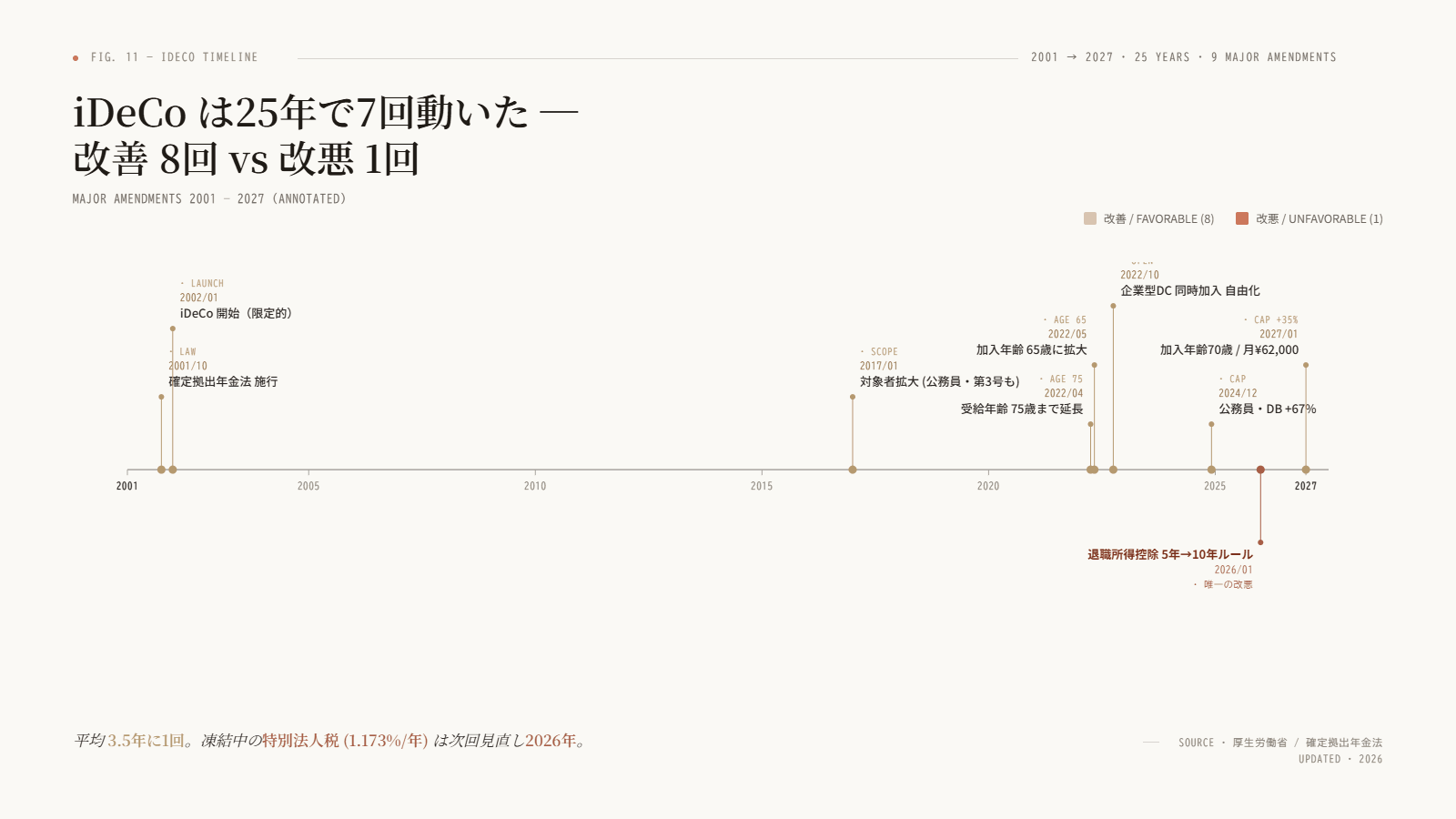

iDeCo は何度動いたか

確定拠出年金法は2001年施行。25年の歴史で、主要な改正だけで 7回 あります。

| 年月 | 改正内容 |

|---|---|

| 2001年10月 | 確定拠出年金法 施行 |

| 2017年1月 | iDeCo の対象者拡大(公務員・第3号も加入可に) |

| 2022年4月-5月 | 受給開始年齢 75歳まで延長・加入年齢 65歳に拡大 |

| 2022年10月 | 企業型DC 加入者の iDeCo 同時加入 自由化 |

| 2024年12月 | 公務員・DB 併用者の拠出限度額 +67%(月12,000→20,000円) |

| 2026年1月 | 退職所得控除「5年ルール → 10年ルール」(出口優遇縮小) |

| 2027年1月(予定) | 加入年齢70歳・拠出限度額 月62,000円(自営業 月75,000円) |

平均すると 3.5年に1回 のペースで動いています。

NISA はもっと動いていて、10年で6回。1.7年に1回です。「恒久化された新NISA」も法律改正一発で書き換えられる建て付けは変わらない。

「動きやすい制度であること自体が構造リスク」というのは、自分の直感そのままを事実で裏付けると、こうなります。

直近の改悪:2026年1月「10年ルール」

2026年1月に施行された改正は、iDeCo 史上初の 明確な出口優遇縮小 です。

これまでは、iDeCo を一時金で受け取った後、退職金を 5年以上空けて受け取れば、退職所得控除を別々にフル活用できました。

新ルールでは、iDeCo 一時金から 9年以内に退職金を受け取ると、控除枠が重複扱いになります。60歳で iDeCo 一時金、65歳で退職金、というよくあるパターンが直撃する。

人によっては税負担が 数十万円〜数百万円増 します。

「拠出時に予測できなかった税コスト」が、出口で発生した。これが流動性ロックインと組み合わさると逃げられません。NISA なら売却して現金化して撤退できる。iDeCo は60歳まで強制継続です。ルール変更を、受け入れるしかありません。

隠れた最大リスク:特別法人税

ここまでは比較的、よく知られた話です。調べていて一番衝撃だったのが、これでした。

確定拠出年金の積立金に対して、年率 1.173%(国税1% + 地方税0.173%)を課税する制度が、法律上、存在します。

これは「将来の改悪可能性」ではありません。法律にすでに書かれている。1999年から「時限凍結」を 2〜3年ごとに延長しているだけです。次の見直しタイミングは 2026年。

凍結が解除されれば、自動発動します。試算では、月1万円・25年積立(利回り2.5%想定)で 将来年金額が約20%減少。

年金資産に課税している先進国は、日本だけです。

「制度改変リスク」と言うときに、多くの人は「将来また法改正があるかもしれない」を想像します。でも特別法人税の場合は、法改正は不要です。凍結延長を止めるだけで発動する。

これを知った後で、「国の裁量に賭けない」という自分の判断軸を見直すと、根拠が一段強くなります。

退職所得控除の縮小議論

もう一つ、進行中の議論があります。

退職所得控除には「勤続20年超で、1年あたり70万円」という優遇があります。これは「同じ会社で長く働くほど税負担が軽くなる」設計で、労働市場の流動性を妨げるとして政府税制調査会で 2023年から縮小議論が続いています。

令和7年度(2025年度)税制改正大綱では「抜本的な議論は見送り」となりましたが、議題としては 継続中。次の改正窓口で再燃する可能性があります。

iDeCo は退職所得控除をフル活用する制度なので、この優遇が縮小されると iDeCo の出口節税効果も連動して縮小 します。

海外でも同じ動きがある

「日本だけが動く」のかというと、そうではありません。

米国 401(k) は 2022年12月成立の SECURE Act 2.0 で、強制分配開始(RMD)年齢を 72歳→73歳→75歳 に変更しました。一括で 92の新規定を導入。「法律一発で出口の年齢が動く」前例が、すぐ近くにあります。

英国の SIPP(個人年金)も、2014-2015年に「Pension Freedoms」改革で 55歳から自由引出可能に変えた後、2028年から 55歳→57歳に引き上げ予定。同じ国で、自由化と規制強化を10年で行き来しています。

第2の揺らぎのまとめ

- iDeCo は 3.5年に1回 改正されている(NISA は 1.7年に1回)

- 直近の 10年ルール改悪で「出口優遇縮小」のトレンドが始まった

- 🔴 特別法人税 1.173%/年 が法律に書かれており、凍結延長を止めれば自動発動する

- 退職所得控除「20年超70万円」の縮小議論が政府税調で継続中

- 米国・英国も法律一発で年金制度を動かしている

「動く」という前提で見ると、ロックインされた資産は逃げられない、という話です。

第3の揺らぎ:老後そのものが揺らぐ

iDeCo は老後の資産形成のための制度です。

ところが、その「老後」を支える社会基盤自体が揺らいでいる。長期で固定する制度 と 長期で社会が動く が組み合わさると、賭けの不確実性が一段上がります。

公的年金は確実に削られる

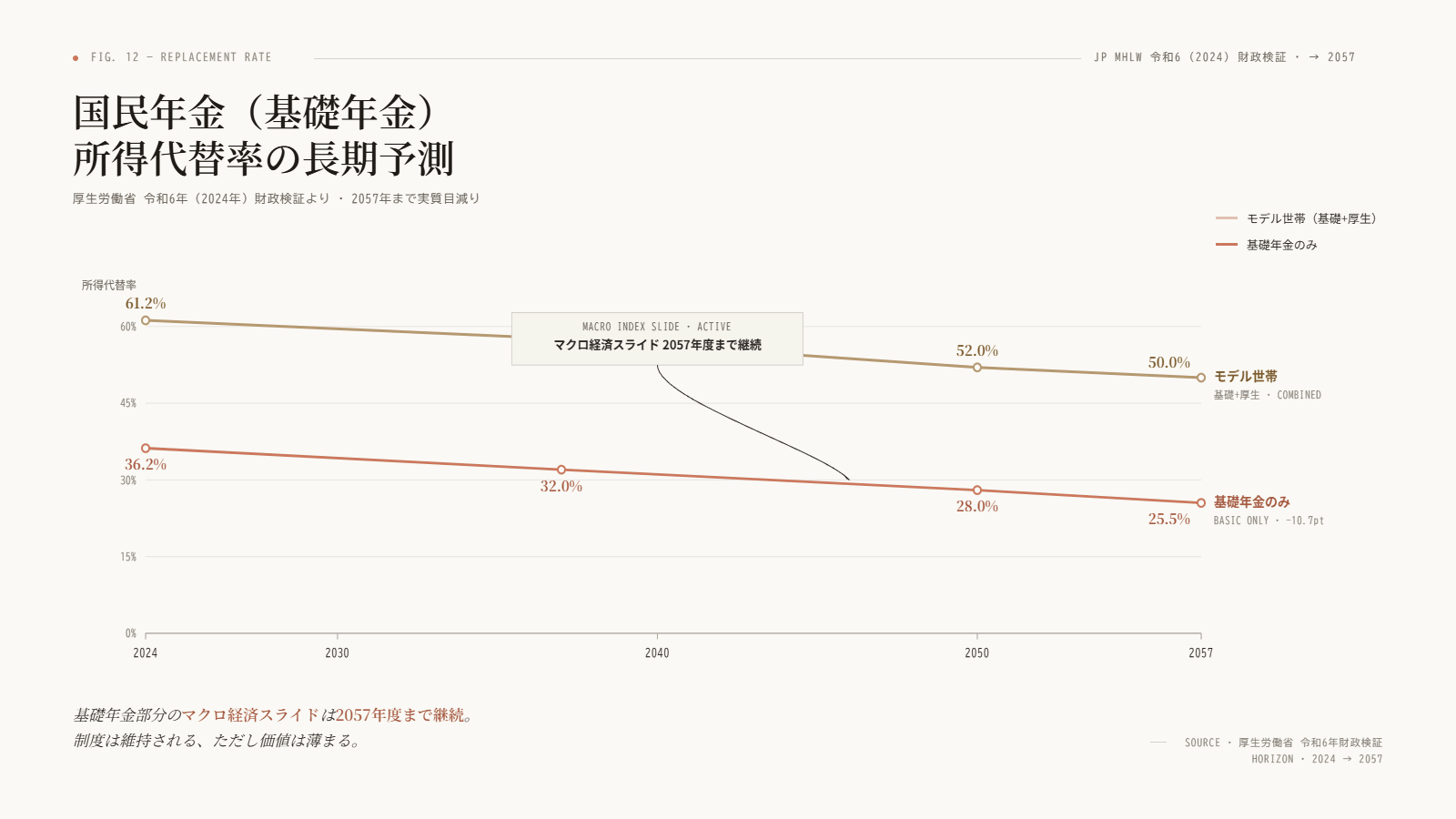

厚生労働省は 2024年7月3日に 令和6年財政検証を公表しました。5年に1回の定期検証で、公的年金の長期見通しを示すものです。

結論はこうです。

モデル世帯の所得代替率は 61.2%(2024年度)→ 57.6%(2037年度) に低下。基礎年金部分のマクロ経済スライドは 2057年度まで継続し、所得代替率は 36.2% → 25.5% まで低下する。

これは政府が公式に出している長期予測です。国民年金(基礎年金)の購買力は、2057年まで実質的に削られ続けることが確定路線として書かれている。

そして 2026年度のマクロ経済スライドは 4年連続発動しました。基礎年金は名目で +1.9% 改定でしたが、物価上昇は +3.2%。実質では目減りしています。

少子高齢化の数字

なぜ削られ続けるかというと、構造です。

| 指標 | 数値 |

|---|---|

| 高齢化率(65歳以上) | 29.3%(2024年・過去最高) |

| 2070年予測(中位) | 38.7%(最悪 43.2%) |

| 合計特殊出生率 2024年 | 1.15(過去最低更新) |

| 出生数 2024年 | 68万6,061人(統計史上初の70万人割れ) |

| 東京都の出生率 | 0.96(人口維持に必要な2.07の半分以下) |

| 生産年齢人口 2021→2050年 | -29.2% |

人口維持に必要な合計特殊出生率は 2.07 です。東京都は 0.96。半分にも届いていません。

生産年齢人口が30年で約3割減る社会で、賦課方式(現役が高齢者を支える)の年金が現状の所得代替率を維持できるとは、政府自身も主張していません。だから財政検証で実質目減りを認めている。

骨太の方針 2025:金融所得が保険料に反映される

もう一つ、進行中の話があります。

経済財政運営と改革の基本方針 2025(骨太の方針 2025) に、こう書かれています。

現役世代に負担が偏りがちな構造の見直しによる 応能負担の徹底。医療・介護保険に 金融所得を反映する制度設計を進める。

老後に iDeCo や NISA で運用益を得ている層は、医療・介護保険料の負担増の対象に入る方向です。

つまり、iDeCo を 60歳で受け取って退職して、年金生活に入った先で、「運用益があるなら保険料を払ってください」という流れが、政府文書で明文化されつつある。

iDeCo の節税分を、出口の保険料で取り戻される構造に近い話です。

海外も同じ方向

公的年金縮小と私的年金へのシフトは、世界的なトレンドです。

- 米国:401(k) 中心の自己責任型へ移行

- スウェーデン:賦課方式維持しつつ、給付・拠出を直接連動(自動調整メカニズム)

- ドイツ:公的年金縮小 → 税優遇付き私的年金(リースター年金)へシフト

「国が約束する公的年金から、個人が積み上げる私的年金へ」という方向は共通です。だから iDeCo を拡充する話と、公的年金が縮小する話は、矛盾していません。セットで進んでいる。

第3の揺らぎのまとめ

- 国民年金(基礎年金)の所得代替率は 2057年まで実質目減り(厚労省公式見通し)

- マクロ経済スライドは 4年連続発動中

- 出生率 1.15 / 生産年齢人口 -29.2%(2050年まで)/ 高齢化率 38.7%(2070年)

- 🔴 骨太の方針 2025 で「医療・介護保険に金融所得反映」が明記

- 公的年金縮小 + 私的年金拡充は世界共通のトレンド

iDeCo は老後のための制度なのに、その老後の社会基盤が揺らいでいる。これが3つ目の揺らぎです。

それでも iDeCo を「全否定」しないための公平性

ここまで読むと、iDeCo を全否定したいような書き方に見えるかもしれません。実際そうなりかけたので、一度ブレーキをかけます。

iDeCo の改正は、改善の方が圧倒的に多い

調べていて意外だったのが、これです。

| 改正の方向 | 回数 |

|---|---|

| 改善(拠出枠拡大・対象者拡大・受給年齢柔軟化) | 8回 |

| 改悪(10年ルール導入) | 1回 |

iDeCo は制度全体としては 拡大方向で動いてきました。2027年1月には会社員の拠出枠が 月23,000→62,000円(約2.7倍) に、加入年齢も 65→70歳 に拡大する予定です。

「改悪リスク」だけを見て怖がるのは、片面的な見方です。

高所得・退職金なし・40-50代には、iDeCo は依然として強力

数字で見るとはっきりします。

| 年収 | 月23,000円拠出の年間節税 | 30年累計 |

|---|---|---|

| 300万 | 約27,600円 | 約83万 |

| 500万 | 41,400円 | 124万 |

| 800万 | 72,000円 | 216万 |

| 1,000万 | 91,200円 | 274万 |

年収1,000万円層なら、30年で 節税累計274万円 です。退職金がない自営業や中小企業勤務なら、退職所得控除を独占的に使えるので、出口の課税もほぼゼロに近い。

iDeCo が刺さる人は、確実にいます。具体的には:

- 年収高め(650万円以上目安)

- 退職金がない or 少ない(自営業・中小企業勤務・退職金制度なし企業の 24.8%)

- 40-50代(流動性ペナルティが小さい)

- 住宅ローン控除が終わっている(所得税枠に余裕がある)

自分の場合は

自分の場合はどうかを書きます。

- 終身雇用ではない(同じ会社で65歳まで、という前提は持っていない)

- 個人事業主でもない(少なくとも今は)

- どちらにも該当しない第3層にいる

終身雇用が当たり前でなくなった今、退職金という概念が変わりつつあります。だから iDeCo が刺さる人もいるかもしれないし、個人事業主になったら iDeCo に頼った方がいいという話もあるかもしれない。それは事実だと思います。

ただ、自分の場合はどちらも該当しないので、NISA のみで老後の資産を選択しています。

そして上の3つの揺らぎを並べたとき、特に第3の「老後そのものが揺らぐ」が iDeCo の前提を弱くしている、と判断しました。iDeCo は老後資産形成の意味合いが強いから、自分にとって必要かどうかは慎重に判断する必要がある。

食わず嫌いの自覚

最初に書いた「食わず嫌いしている部分がある」も、撤回しません。

iDeCo の出口戦略を細かく設計すれば、ロックインの不利を最小化する余地はあります。一時金と年金受取の組み合わせ、受取時期の調整、受取期間の分割など、本気で勉強すれば最適化できる部分はある。そこを掘り下げていない自覚はあります。

ただ、3つの揺らぎが重なる中で、流動性を残しておく方を選ぶ。これが現時点での判断です。

公式は変わらない、適用は人によって違う

新NISA は eMAXIS Slim 1本でいい その判断に必要な3つの計算 では、時間・コスト・残り時間の 3つの公式を書きました。月3万円を年7%で30年運用すれば3,660万円。これは数字なので動きません。

iDeCo と NISA の優先順位は、ここから一段深い場所にあります。

- 制度(拠出枠・税制控除・運用益非課税)は計算式

- ところが 計算式の前提(制度・社会基盤)が動く

- だから自分にとっての適用は、年収・年代・退職金見込み・自分の覚悟で決める

「iDeCo 優先」「NISA 優先」のどちらかを一律に推す記事は、計算式の前提が動かない世界の話をしています。動く前提で考えると、答えは人によって違う。

少子高齢化による年金問題が関係してきそうだ、という自分の不安は、推測ではなく 公式データで裏付けられる。だから iDeCo の流動性ロックインを、慎重に判断する。これは合理的な判断軸だと、調べた今、確認しています。

この記事も疑ってください

ここに書いたのは 2026年5月時点の制度・公式データ・学術研究の話です。

- 2027年1月の拠出枠拡大で、会社員の iDeCo 枠は 約2.7倍になります(月23,000→62,000円)

- 特別法人税は次回見直しが 2026年。再凍結されれば現状維持、解除されれば自動発動

- 国民年金の所得代替率は 2024年財政検証では 36.2%→25.5% ですが、5年後の検証で書き換わる可能性

- 自分の年収・年代・退職金見込み・属性は時間とともに変わる

「iDeCo か NISA か」の答えは、自分の状況と、その時の制度で再計算するもの。今日の記事は、その計算をするときに見ておくべき 3つの揺らぎ(流動性・国の制度改変・年金問題)を渡すだけです。

判断軸は、結論より長く役に立ちます。

出典・参考資料

公式・公的機関

- iDeCo 公式 統計情報

- 金融庁 NISA 利用状況(2025年6月末・PDF)

- 国税庁 No.1420 退職金を受け取ったとき

- 厚生労働省 令和6年財政検証結果

- 厚生労働省 iDeCo 制度改正チラシ

- 国立社会保障・人口問題研究所 日本の将来推計人口 令和5年推計

- 内閣府 高齢社会白書 2025

- 内閣府 経済財政運営と改革の基本方針 2025

制度・税制解説

- 楽天証券 2027年1月制度改正

- 日興フロッギー 10年ルール改悪解説

- FOLIO/cashmo 出口戦略 5年→10年ルール

- NRI 木内登英 退職金税制の見直しを再び議論へ

- 企業年金連合会 特別法人税

- 三井住友トラスト 特別法人税の撤廃をめぐる議論(PDF)

学術論文

- Acharya & Pedersen “Asset Pricing with Liquidity Risk” NBER w10814

- Beshears, Choi, Clayton “Optimal Illiquidity” NBER w27459

- Beshears et al. “Liquidity in Retirement Savings Systems” NBER w21168

統計・実態

- 生命保険文化センター 介護費用統計

- 厚労省 雇用保険基本手当所定給付日数

- 日本総研 2024年合計特殊出生率は1.15、過去最低を大幅更新

- 第一生命経済研究所 常態化するマクロ経済スライド発動

- PRTIMES オカネコ調査(NISA・iDeCo 併用率)

思想・主要書き手

関連記事

この記事の他媒体版

- Note 版:(後日掲載)

- X 4本要約:@smart_sidev