自分に合った資産形成の選び方

「何を選べばいいか分からない」を3分で解決。時間・リスク許容度・流動性・目的の4軸 + ライフステージ別の処方箋で、自分に合う組み合わせを決める判断軸を提供。

この記事の楽しみ方

ここまで3つの記事で、資産形成の 全体像(資産形成ってなに?)と、保険の種類(貯蓄型の保険ってなに?)と、投資の種類(投資の種類ってどんなのがあるの?)を見てきました。

種類が分かったら、次の壁は 「結局、自分には何が合うの?」。

選択肢が多すぎて、何をどう組み合わせればいいか分からない ── これも入門者が必ずぶつかる壁。

この記事は、4本ラインナップの 最終回。自分に合う組み合わせを決める判断軸 を3分で渡します。

結論を一言

- 時間軸(いつ使うお金?)

- リスク許容度(どれだけ価格変動を受け入れられる?)

- 流動性ニーズ(途中で引き出す可能性は?)

- 目的(何のためのお金?)

この4軸を自分で答えられれば、合うものはほぼ自動的に絞れます。順に見ていきましょう。

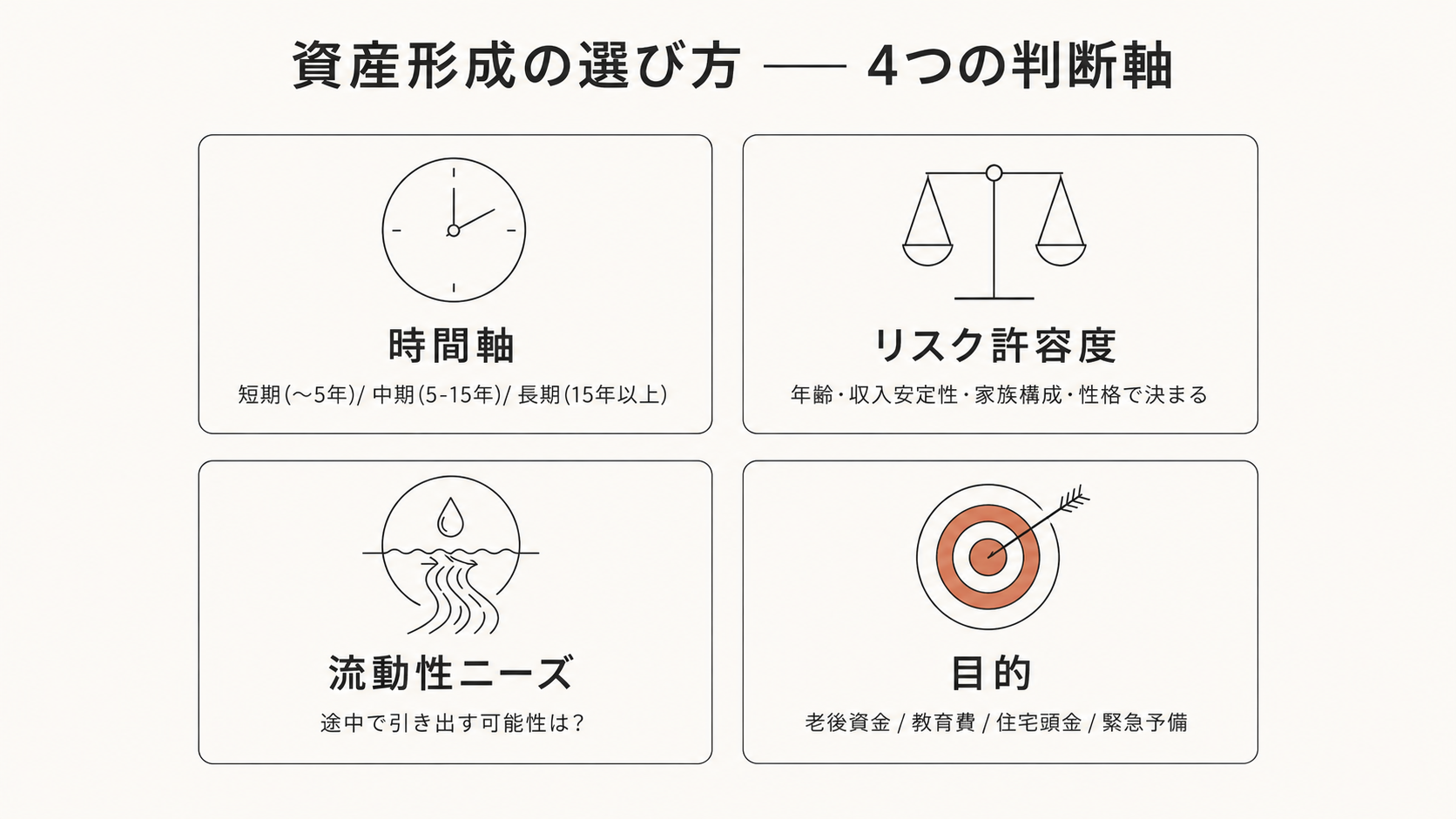

4つの判断軸

① 時間軸(いつ使うお金?)

「いつまでに必要か」で、適する商品が変わります。

- 短期(〜5年):貯金・個人向け国債(元本割れリスクを取らない)

- 中期(5〜15年):投資信託(バランス型)or 株+債券のミックス

- 長期(15年以上):投資信託(インデックス株式メイン)

長期になるほど、複利が効くしリスク資産が回復する時間も取れる。時間が味方になるなら、リスクを取れる。

② リスク許容度(どれだけ受け入れられる?)

リスク許容度は、4つの要素で決まります。

- 年齢:若いほど取れる(時間と稼ぐ力で挽回できる)

- 収入の安定性:会社員より自営業の方が一般に低め

- 家族構成:扶養家族多いほど低め

- 性格:価格が下がった時に「気にせず置いておける」か

WealthNavi の5段階リスク許容度(中央値)では、株式60% / 債券30% / 金・不動産10% の組み合わせ。これが「真ん中の人」の典型的なポートフォリオ。

③ 流動性ニーズ(途中で引き出す?)

「いつでも引き出せる必要があるか」も大事な軸。

- 流動性高(必要):貯金・投資信託・ETF(いつでも売れる)

- 流動性低(OK):低解約返戻金型保険・不動産・iDeCo(途中引き出しに制限あり)

iDeCo は 60歳まで原則引き出せない ので、若い人ほど流動性ニーズを慎重に。「使うかもしれないお金」は流動性高い場所に置く。

④ 目的(何のためのお金?)

目的別に「使う場所」を分けると、判断がシンプルになります。

- 緊急予備資金:貯金(会社員 3〜6ヶ月分 / 自営業 1年分)

- 老後資金:iDeCo / NISA で長期投資

- 教育費:学資保険 or NISA で15-18年運用

- 住宅頭金:5-10年スパンなら投資信託(バランス型)or 貯金多め

1つの口座で全部やろうとしない。目的別に分けるのが、入門の定番テクニック。

ライフステージ別の処方箋

業界横断でほぼ同じ結論が出ているのが、年齢別の典型ポートフォリオ:

| ライフステージ | 株式 | 債券 | その他 |

|---|---|---|---|

| 20-30代 独身 | 70-80% | 10-20% | 10% |

| 30-40代 既婚・子育て | 60-70% | 20-30% | 10% |

| 40-50代 | 50-60% | 30-40% | 10% |

| 50-60代 退職前後 | 30-40% | 60-70% | — |

これは野村・東証マネ部・マネイロ等の業界横断でほぼ同じ結論。若いほど株式比率が高く、年を取るほど債券比率を上げる という階段構造です。

「100 - 年齢」ルール

古典的なシンプルルール:

株式比率 = 100 - 年齢

例:30歳なら株式 70% / 60歳なら株式 40%。

人生100年時代で「110 - 年齢」「120 - 年齢」派生も増えてます。長寿化に合わせて、年を取っても株式比率を高めに保つ考え方。

迷ったら:GPIF の 4資産均等

迷った時の定番が、GPIF(年金積立金管理運用独立行政法人)の基本ポートフォリオ:

- 国内債券 25%

- 外国債券 25%

- 国内株式 25%

- 外国株式 25%

これが、約190兆円の年金資産を運用するプロ集団の 「迷ったらこれ」 な配分です(2025-2029年度・第5期基本ポートフォリオ)。

「自分の判断軸が決まらない」という人は、4資産均等から始めて、慣れてきたら自分流に調整する のが現実的。

入門者がよく持つ素朴な疑問

Q. 結局、自分には何が合うの? A. 4軸の答えで決まります。時間長い・リスク取れる・流動性低くてOK・老後目的 なら NISA で投資信託(インデックス株式)。時間短い・リスク取れない・流動性必要 なら貯金。

Q. 年齢で決めるの? A. 大きな目安にはなる。ただし「年齢×収入安定性×性格」の総合で決まる。30代でも自営業で収入不安定なら、株式比率を抑えるのが正しい場合もある。

Q. 途中で変えてもいい? A. むしろ 定期的に見直すべき。年1回(正月とか・誕生日とか)にポートフォリオを確認して、ズレてたら調整する(リバランス)。

Q. 迷ったらどうする? A. GPIF の4資産25%均等 から始める。または NISA で投資信託(オルカン or S&P500)月3,000円 で動き出す。動いてから考える方が、考えて動かないより圧倒的に良い。

Q. リスク許容度ってどう測る? A. 簡易テスト:「10万円が3ヶ月で6万円に下がっても、平気で置いておけるか」。Yes ならリスク許容度高め・No なら低め。各証券会社のロボアド診断(無料)も参考になる。

今日できる、小さな一歩

自分のリスク許容度を5段階で書き出す(1=超慎重 / 5=積極的)

判断材料:

- 年齢:20代→4-5 / 30-40代→3-4 / 50代以降→2-3

- 収入:会社員 +1 / 自営業 -1

- 家族:扶養あり -1 / 独身 +1

- 性格:価格下落で気になる -1 / 気にしない +1

これを足し引きして、1〜5の数字を1つ出す。

その数字が出たら、もう資産形成のスタートラインに立っています。あとは、その数字に合った商品を選ぶだけ。

まとめ

- 「自分に合うか」は 4軸で決まる:時間 × リスク許容度 × 流動性 × 目的

- ライフステージ別:若いほど株式比率高く / 年を取るほど債券比率高く

- 古典ルール:「100 - 年齢」 = 株式比率(人生100年なら「110 - 年齢」派生も)

- 迷ったら:GPIF の4資産25%均等 から始める

- 今日の一歩:自分のリスク許容度を5段階で書き出す

「正解」じゃなく「自分に合う」を選ぶのが資産形成です。完璧を目指さず、今日の自分に合う配分から動き出す。動いてから考える方が、考えて動かないより圧倒的に良い。

ラインナップ4本 完走

このラインナップは、これで完結です。お疲れさまでした。

- 資産形成ってなに? ── 全体像

- 貯蓄型の保険ってなに? ── 6種類の保険

- 投資の種類ってどんなのがあるの? ── 7種類の投資

- 自分に合った資産形成の選び方(本記事)── 判断軸

次に読むなら

具体的に NISA を始めたいなら:

NISA の中身を選ぶ判断軸が欲しい:

→ 新NISA は eMAXIS Slim 1本でいい その判断に必要な3つの計算

オルカン と S&P500 の比較:

サイト全体の判断軸を見たい人は:

この記事も「正解の押し付け」じゃなく、判断軸を提供するためのものです。年齢・収入・家族構成・性格 すべて違う中で、自分に合う組み合わせを決められるのは、自分だけ。

ただ、4軸を自分の言葉で答えられたら、もう8割は決まってる。あとは小さく動き出すだけです。