新NISA は eMAXIS Slim 1本でいい その判断に必要な3つの計算

「時間 × インデックス × 積立」の実装。月3万・30年で何が起きるかを計算で確かめ、なぜオルカン1本に削れたかを書く。

この記事の楽しみ方

これは 看板記事 で「7年塗り替えられなかった3要素」と書いた、時間 × インデックス × 積立 の実装篇です。

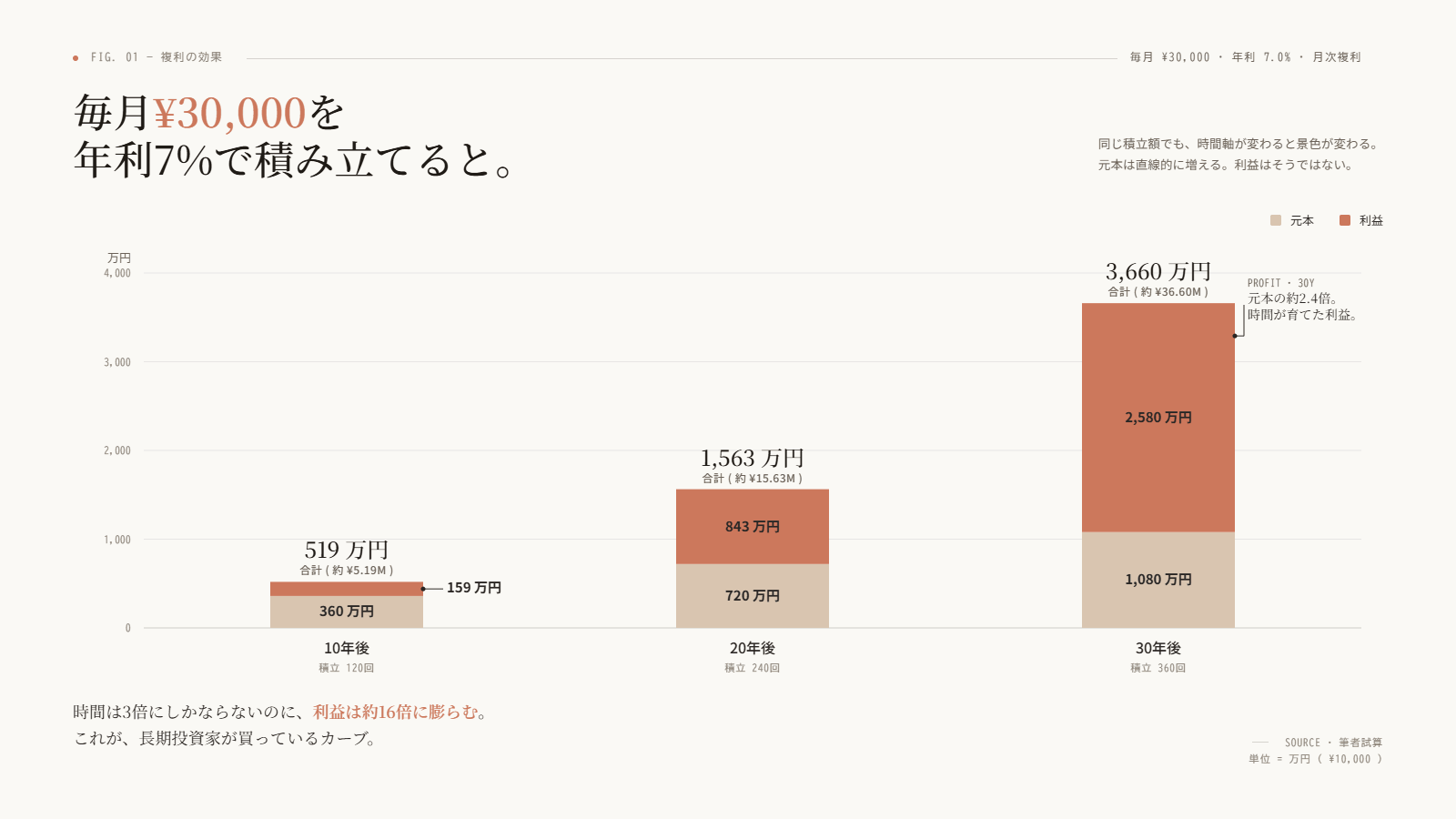

月3万円を30年、年7%で積み立てると、いくらになると思いますか?

答えは 3,660万円 です。元本は1,080万円なので、増えた額は 2,580万円。「えっ?」と声が出る桁です。

電卓で 30,000 × 12 × 30 をすると 1,080万。あなたの直感もそこで止まったはずです。これが、複利が直感の外側にいる理由です。

この記事では、3つの計算で「新NISA は eMAXIS Slim 1本でいい」という判断に辿り着く道筋を辿ります。直感を疑い、数式で確かめる。それだけで、「最強のポートフォリオ」探しの旅は終わります。

1つ目の計算 ─ 時間

月3万円・年7% の積立を、年数だけ動かしてみます。

| 期間 | 元本 | 評価額(年7%) | 利益 |

|---|---|---|---|

| 10年 | 360万 | 519万 | +159万 |

| 20年 | 720万 | 1,563万 | +843万 |

| 30年 | 1,080万 | 3,660万 | +2,580万 |

10年と30年で、利益は 16倍 に膨らみます。期間が3倍になっただけで。

この非対称性を、私はずっと感じ取れずにいました。最初の手応えは、PayPay のポイント運用でした。模擬運用に1,000ポイント入れた月、たまたま相場が好調で +5%、つまり50ポイント増えた月があった。「50ポイント増えた」と素直に喜び、月をまたいだら不思議なことに気づきました。翌月は1,050ポイントスタートになっている。1年経つと1,200ポイントになっていて、「次の年は1,200ポイントスタートじゃないか」と気づいた瞬間、もしこれが全財産で動いたら、と背筋が冷えました。

もう一つ、思いがけない発見がありました。前の年が +20% 好調だった場合、翌年が不調でも、通算するとプラスで着地することがある。利益が前から積み上がっているおかげで、下落の波が削りきれない。含み益バリア と私は勝手に呼んでいます。長く続けるほど、このバリアは厚くなる。

これが「時間が武器の正体」です。1本目の公式:「時間は線形ではなく、指数で効く」。

2つ目の計算 ─ コスト

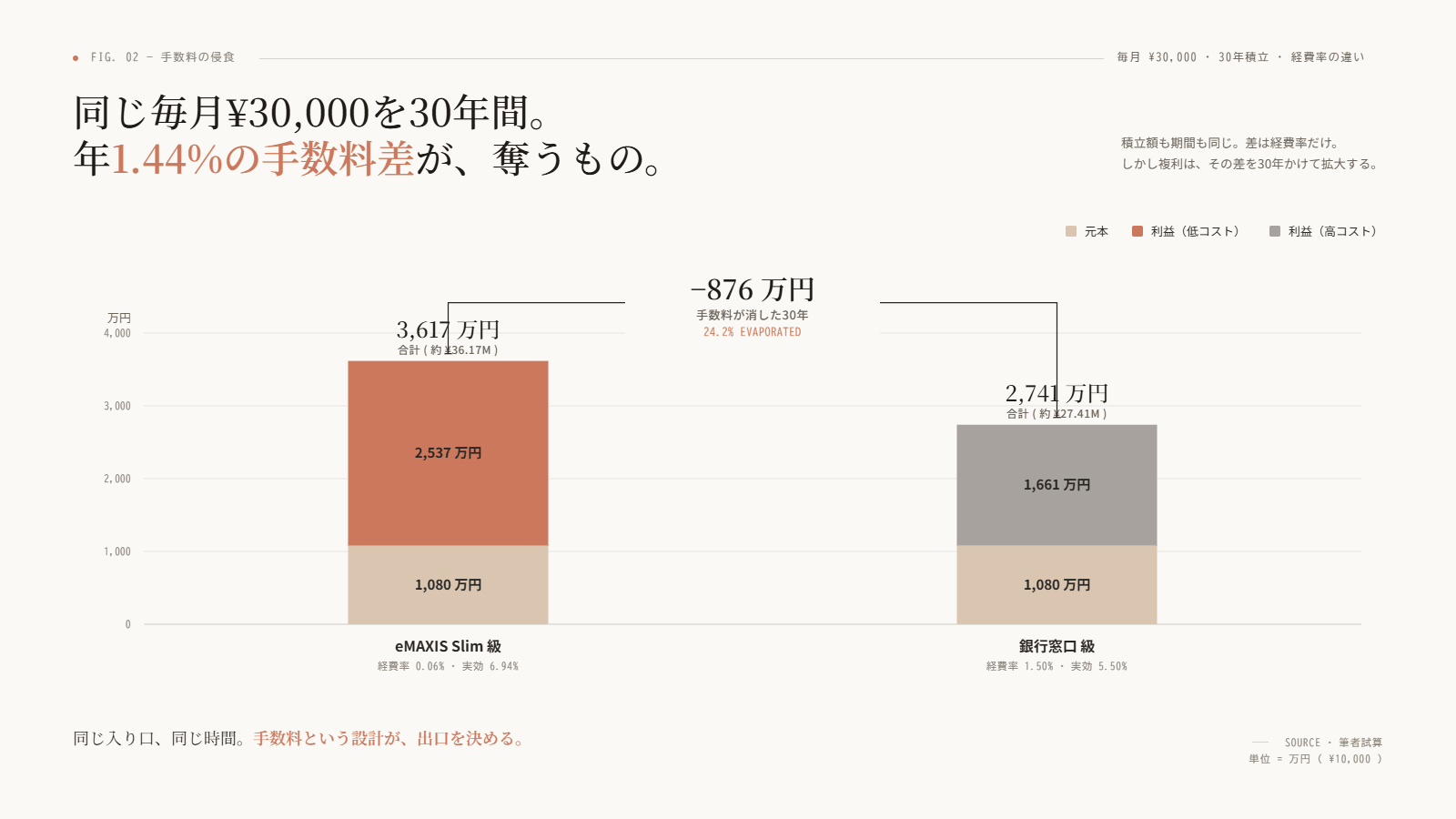

ところで、月3万・30年・年7% で 3,660万。これは 信託報酬 0.06% の場合です。eMAXIS Slim 全世界株式(オール・カントリー)の実コスト水準です。

もし同じ条件で、信託報酬 1.5% の商品を持っていたらどうなるか。1.5% は、銀行や証券会社の窓口で勧められる「実績ある人気アクティブファンド」によくある水準です。

| ファンド | 実効年利 | 評価額 | 利益 |

|---|---|---|---|

| eMAXIS Slim 級(0.06%) | 6.94% | 3,617万 | 2,537万 |

| 銀行窓販級(1.5%) | 5.50% | 2,741万 | 1,661万 |

差額は 876万円。最終評価額の 24.2% が、運用ではなくコストで蒸発しました。4分の1です。

年あたり 1.44% の差は、30年複利で約 1.53倍に膨らむ。これが、信託報酬の長期影響の正体です。

私が一番怒ったのは、貯蓄型保険を勧められたときでした。商品名は伏せますが、構造はだいたい想像がつくはずです。「損はしません」「プロが運用するから安心です」「死亡時の保障も付いて」「お金は減りません」というフルパッケージ。当時の無知な自分はこう感じました。「お金がかからないのに、お金は減らない。なぜそんないいことだらけがあるんだ」。違和感を持つ前に惹かれてしまった、その情けなさを今もよく覚えています。

今ならわかります。手数料を払っているのは保障部分で、運用部分は信託報酬1.5%級のアクティブで回されることが多い。先ほどの計算で見た通り、それは30年で資産の4分の1を蒸発させます。「いいことづくめ」に見える商品ほど、コスト構造が見えにくく作られている。

参考までに、金融庁が「つみたて投資枠」の対象商品に課している信託報酬の上限は、海外インデックスで 0.75%。eMAXIS Slim 全世界株式の 0.05775% は、その10分の1以下です。「制度の最低基準」ですら、銀行窓販の半分です。

これが「インデックスを選ぶ実利的な理由」。2本目の公式:「コストは確実に減る金利の逆数」。

3つ目の計算 ─ 残り時間

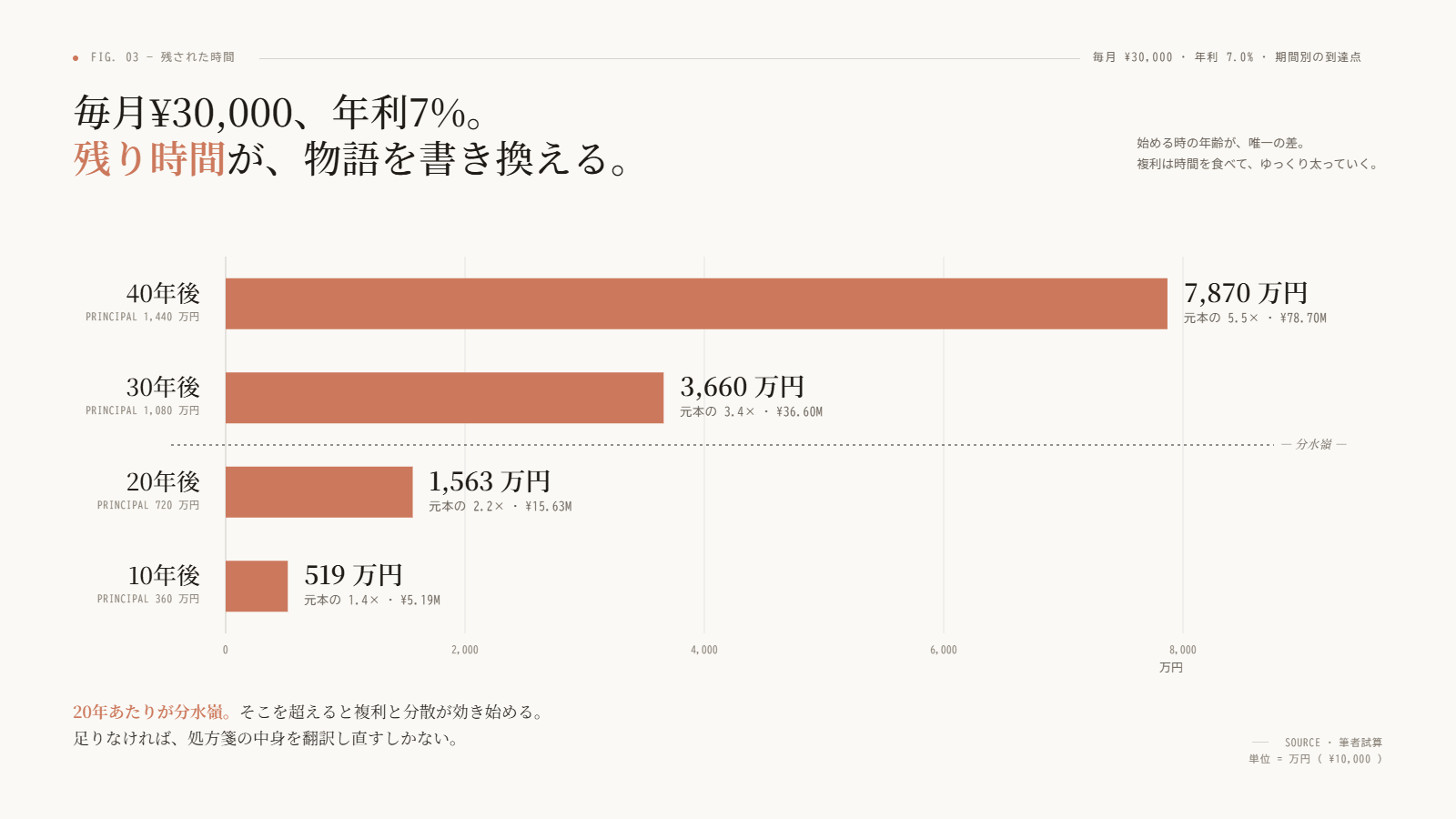

時間とコストの計算ができても、もう一つ忘れてはいけない計算があります。

残り時間 です。

「時間 × インデックス × 積立」の3要素のうち、時間は人によって長さが違います。残り40年ある人と、残り10年の人とでは、同じ商品でも振る舞いがまったく変わる。

| 残り | 月3万・年7% 評価額 | 元本に対する倍率 |

|---|---|---|

| 40年 | 約7,870万 | 5.5倍 |

| 30年 | 3,660万 | 3.4倍 |

| 20年 | 1,563万 | 2.2倍 |

| 10年 | 519万 | 1.4倍 |

10年だと、利益は元本の40%程度。期待リターンが薄いだけでなく、リスクの平均化に必要な時間が足りない。Vanguard などが公開している過去データでは、米国株を20年以上持ち続けた場合、トータルリターンがマイナスで終わった期間は史上ほぼ存在しません。20年は、複利と分散が効き始める「スターターライン」のようなものです。

残り時間が短い人の調整は、別軸で考えます。リスク資産の比率を下げる、現金や債券を厚めに持つ、つみたて投資枠で長期、成長投資枠で短期と区切る、など。時間が短い分は、別の手段で補う。

これが「積立が機能する条件」。3本目の公式:「時間の量は人によって違う。だから処方箋は読み替える必要がある」。

3つの計算を順番にチェックすると、「時間 × インデックス × 積立」が、それぞれ独立した条件として確かめられたことになります。これが、看板記事で「7年塗り替えられなかった3要素」と書いた中身です。

なぜオルカン1本か

ここまで「インデックス」と書いてきましたが、世の中にはインデックスファンドも山ほどあります。私はその中から、eMAXIS Slim 全世界株式(オール・カントリー) を選びました。なぜ1本に絞れたのか、削った選択肢を順番に振り返ります。

- 個別株:判断コストが高い。決算を読み、四半期ごとに見直す習慣がない人には続かない

- 高配当ETF:分配で複利が削れる。再投資の手間も乗る

- アクティブファンド:先ほどの計算で見た通り、信託報酬1.5%は30年で資産の4分の1を消す

- ロボアド:手数料1%取られて中身は同じ(インデックス+債券の混合)。仕組みを学べば自分で組める

- S&P500:オルカンには既に米国62%が入っている。一極集中を取りに行く理由は、人によって違う

最後の S&P500 については、私自身も迷いました。オルカンに落ち着いたのは、「アメリカを信じられるか」という問いに、自分が決め切れなかったからです。アメリカがトップに君臨し続けるかどうか、その答えに自信が持てなかった。だから世界全体に分散させる方が、安心だった。

逆に「アメリカは強い」を信じられる人は、S&P500 を選んでいいと思います。どちらも正解です。残るのは信念か好み。リスクの低さで言えば、オルカンも S&P500 も世界トップクラスの選択肢で、どちらかが致命的な失敗になる確率は限りなく低い。

初心者には、オルカン。自信がある人なら、S&P500。それで十分。

ちなみに、オルカンの中身は 米国62% + 世界38% のセット商品です(2026年1月時点)。米国が強ければ自動で6割取れる、米国が崩れれば残り4割が緩衝材になる構造です。亡くなる直前の山崎元氏は、この構造を踏まえて「S&P500 は実質アクティブ運用(市場全体ではなく米国だけに賭けているという意味で)」と表現していました。

立場の違う4者が同じ実装を支持している

看板記事で「複数の情報源・複数の人・複数の立場で共通する主張は信頼度が上がる」と書きました。これを今、自分の判断軸で確かめてみます。

- 山崎元(経済評論家・楽天証券トウシル・2024年逝去):晩年の最終形が「全世界株インデックス1本」。「ヤマザキの分離定理」では、個人の資産運用はリスク資産の中身は誰でも同じでいい・違うのは投資金額の大きさだけ と言い切っている

- 水瀬ケンイチ(個人投資家・梅屋敷ブログ・2005年から運営):『お金は寝かせて増やしなさい』で「インデックス投資は時間とお金を味方にする・ただ買って・寝かせて・何もしない」。20年寝かせて1億の実績

- John Bogle(バンガード創業者・米国・1929-2019):Stay the course(航路を保て)。「藁の山ごと買え(Don’t look for the needle, buy the haystack)」

- 金融庁(公的機関):つみたて投資枠の信託報酬上限を 0.5〜0.75% に法定し、低コスト・分散・長期の3点を制度で担保

経済評論家・個人投資家・米国の業界の父・公的機関。立場も国も違う4者が、同じ実装を支持している。「複数の独立した情報源で同じ結論が出ているなら、信頼度は上がる」 という看板記事の原則が、ここで自己実装されています。

私はこれだけやっている

実装は、本当にこれだけです。

月10万円を、新NISA のつみたて投資枠で、eMAXIS Slim 全世界株式に、毎月積立。それだけ。

ロボアドはやめた。個別株はやらない。高配当ETF も見送った。テーマ型投信の流行り廃りも追わない。資産配分の年次リバランスもしない。年に1度、純資産総額が動いた時に「あ、まだ生きてるな」と思うくらい。

枠を埋めてからの調整、為替への向き合い方、引き出しタイミング、暴落耐性。これらは別記事で扱います。

この記事も疑ってください

3つの計算で「時間 × インデックス × 積立」をチェックして、削った選択肢の理由を並べて、立場の違う4者の支持を確認しました。けれど、これは 私の処方箋 であって、あなたの処方箋ではありません。

- 年7% は名目リターン。インフレ年2% を引いた実質では、年5% 程度に丸めて読むのがフェアです

- 「30年」は私の残り時間。あなたの残り時間で読み替えてください

- 「月3万円」はサンプル値。あなたの収入と生活費で読み替えてください

公式は変わらない。でも代入する数字は、人によって違います。

「時間が武器の正体」「コストは確実に減る金利の逆数」「時間の量は人によって違う」。この3つの公式を持っていれば、来年新しい商品が出ても、自分で評価して残すか捨てるか決められます。判断軸は、結論よりも長く役に立ちます。

出典・参考資料

制度(一次情報)

- NISA を知る | 金融庁

- NISA 口座の利用状況に関する調査結果(令和7年12月末時点 速報値)| 金融庁 — NISA 口座2,826万・累計買付71兆円

- つみたて投資枠対象商品 | 金融庁 — 信託報酬上限と対象商品リスト

商品

思想・論者

- 山崎元「個人の資産運用に関する『ヤマザキの分離定理』」(楽天証券トウシル)

- 水瀬ケンイチ「梅屋敷商店街のランダム・ウォーカー」

- Stay the Course の意味 | 楽天証券トウシル — Bogle の航路保持哲学

- 余命3カ月の山崎元さんが大学生の息子に書き残したこと | プレジデント — 晩年の最終ポートフォリオ

論争(複数視点)

- Business Insider Japan「オルカン優位は、2026年も続くのか?」

- 楽天証券トウシル「『オールカントリー』より『S&P500』の方が優れているという検証」

- PRESIDENT Online「2026年になっても『S&P500・オルカン一択』は危ない」