保険で資産運用が損が多い理由 数字で見る

「返戻率107%」「予定利率3%」を月複利で書き直すと、どの貯蓄型保険も実質年利1%未満。三重取りの構造と、保障と運用を分ける代替案を一次情報で読み解く。

この記事の楽しみ方

20代後半のころ、貯金が1,000万円くらい貯まったタイミングで、合コンで仲良くなった男性と意気投合したことがありました。資産運用にやたら詳しいその人に、何の警戒もなく「実は1,000万円くらい貯まっててさ。全部ゆうちょに入ってる」と話してしまったんです。

数日後、その人から連絡がきました。「いやいや、それは絶対間違ってる。プロの俺が特別に相談に乗ってあげるから、今度カフェで話そう」。

頼もしい、と思いました。

カフェで提案されたのは、月9万円の変額保険。当時の私は、保険の営業マンというのがどういう構造で動く人なのかを知らなかったので、こう聞こえました。「お金は増やしてくれて、貯金よりずっと効率がいい。死亡時の保険までついてくる。これでもう生涯安泰じゃん」。国が教えてくれなかった裏道を、たまたま出会った優しい人が教えてくれた。自分のライフステージまで考えてくれる、本当にいい人だ──そんな魔法にかかったような気持ちで、契約書類のページをめくっていました。

結局その契約はしませんでした。後日、別の友人(個人投資家)に話を聞いて、その人の S&P500 の運用成績を見せてもらって、「あれ?」と思えたから。

ただ、もし友人が居なかったら、あのまま月9万円を払い続けていたと思います。カモにされる側の人間として、ほぼ完璧な状態だった わけです。

この記事は、当時の自分に渡したかった内容です。「保険で資産運用」が、なぜ数字の上で割が悪い選択になるのか。一次情報で読み解いて、削った先に残る代替案まで並べます。

長くなりますが、判断軸を1つ持ち帰ってもらえれば、それだけで月数万円の差になる類いの話です。

「返戻率107%」を、月複利で書き直すと

最初に、貯蓄型保険のパンフレットでよく見る数字を、そのまま並べます。

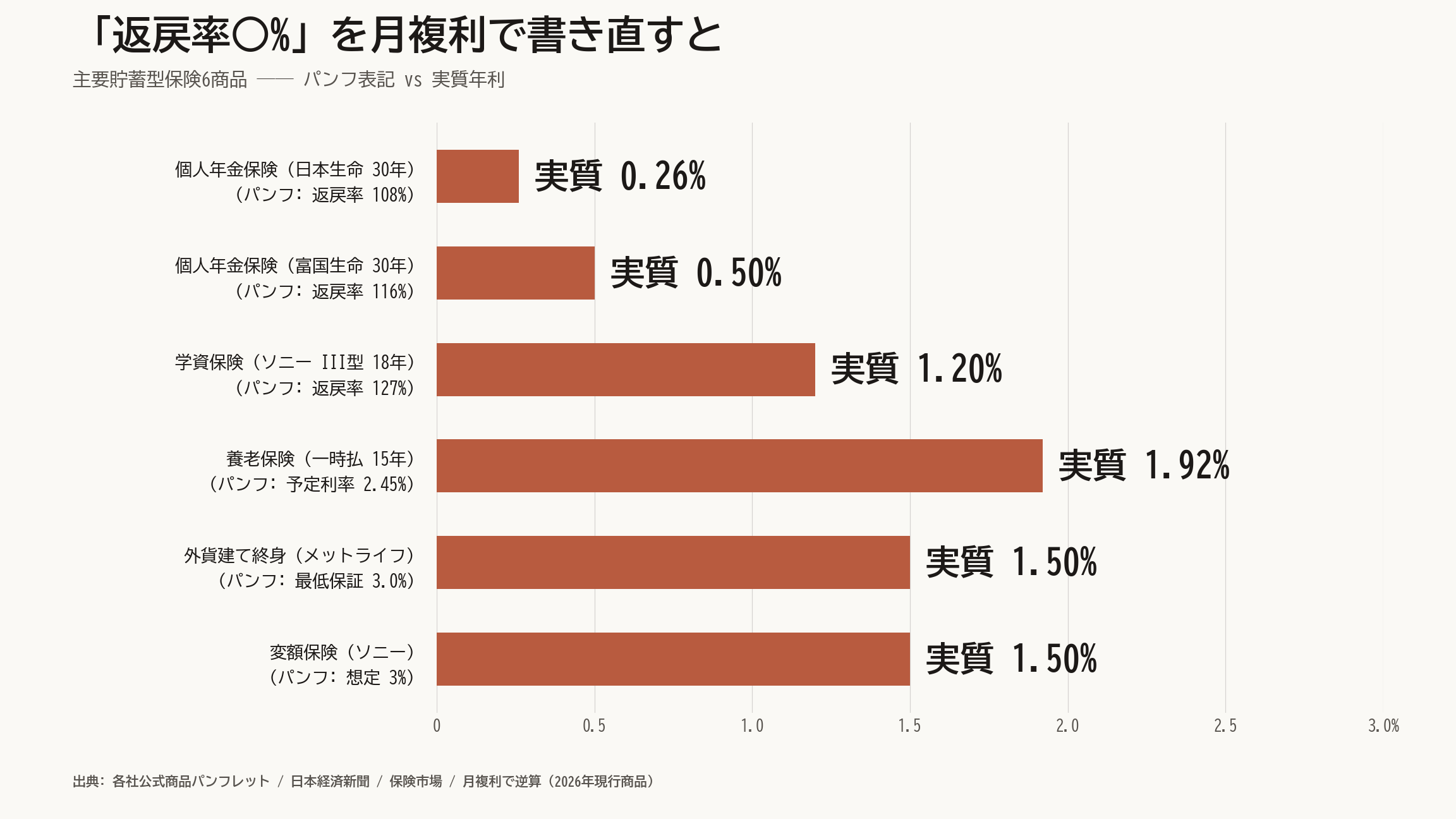

| 商品種類 | パンフ表記 | 期間 |

|---|---|---|

| 個人年金保険(日本生命) | 返戻率 108% | 30年 |

| 個人年金保険(富国生命) | 返戻率 116% | 30年 |

| 学資保険(ソニー生命 III型) | 返戻率 127% | 18年 |

| 養老保険(一時払・15年) | 予定利率 2.45% / 返戻率 133% | 15年 |

| 外貨建て終身(メットライフ) | 最低保証 3.0% | 終身 |

| 変額保険(ソニー生命) | 想定運用 3% | 終身 |

「返戻率127%」って、一見すると「27%増えた」と読めます。月7,000円の学資保険を払って、満期に返戻率127%なら、増えた分は預けっぱなしの27%プラス分。普通預金の0.3%とは桁が違うように見える。

でも、ここに 時間軸が抜け落ちている のが、この表示の最大のポイントです。

127% は 18年で27%増えた という意味なので、これを 月複利で逆算 すると、実質年利は 1.20%/年。同じことを各商品でやり直すとこうなります。

個人年金保険(日本生命・30年)の 返戻率108% は、実質年利 0.26%。これは三菱UFJ銀行の普通預金(2026年2月改定で0.30%・33年ぶりの高値)よりも、わずかに低い水準です。

「返戻率」という単語は、期間の累積 であって、年率ではない。当たり前のように見えるけれど、月3万円・30年の積立を考えるときに、この読み替えをしないまま判断している人が、本当に多い。

もう少し具体的に書きます。月3万円を30年積み立てると、元本は1,080万円。これを:

- 個人年金保険(実質0.26%)に置く:30年後 約1,123万円(+43万円)

- NISA で全世界株式(控えめに年5%)に置く:30年後 約2,446万円(+1,366万円)

差は 約1,300万円。同じ月3万円・同じ30年でも、置き場所で1,300万円ずれる。

これが、貯蓄型保険の数字の正体です。

→ 月3万円スケールでの3商品比較は別記事で図解しています:NISA、月3,000円から始めるとどうなるか の記事中ほどに、貯金 / 貯蓄型保険 / S&P500 の30年比較グラフがあります。

数字の差はどこから来るか ── 三重取りの構造

「実質年利 0.26%」の数字は、保険会社が悪意で削っているわけではありません。保険の構造そのもの が、そういう数字に着地するように出来ている。これを順番に見ていきます。

純保険料と付加保険料

保険料は、大きく2つに分かれています。

- 純保険料:保障や運用の元になるお金(純粋な原価部分)

- 付加保険料:保険会社の経費・営業手数料・販売手数料・運用報酬

ライフネット生命は、業界で唯一この内訳を公開 しています。出口治明氏(ライフネット創業者)への Diamond オンライン取材では、こう語られています。

同じ保障内容の30歳男性・10年定期保険で純保険料はほぼ同額なのに、付加保険料は大手生保がライフネットの約5倍。

つまり、保険料の中身を分解したとき、純粋な保障の原価以外で5倍の差が出る。この5倍分が、営業マンの人件費・代理店手数料・広告費・本社経費といった「運営側のコスト」に流れます。

そしてここが大事なのですが、原価を開示している生保は、業界41社のうち1社だけ。残り40社は、私たちが払う保険料の中で「いくらが純保険料で、いくらが付加保険料か」を、私たちに見せてくれない。

これは、商品としての透明性がそもそも極端に低い世界で買い物をしている、という構造的事実です。

代理店手数料は初年度で 30〜100%、インセ込み 150%超

「無料相談」「無料見直し」が成り立つ仕組みも、同じ構造で説明できます。

業界専門メディア(fp-wanted 2026年版)の解説によると、保険代理店・FPショップが受け取る販売手数料は:

- 初年度:保険料の 30〜100%(商品による)

- キャンペーン・インセンティブ込み:150%超 になる商品もある

- 継続年度:数%〜10%程度の継続手数料

つまり、月3万円の貯蓄型保険を売れば、初年度に 販売側で9万〜36万円のコミッション が発生する商品が珍しくない。「無料相談で資産運用のアドバイス」が成り立つ収益源は、ここにあります。

これは「悪い」という話ではなく、販売側のインセンティブが、特定の商品を勧める方向に強く働く構造になっている という話です。FP に相談したときに、なぜか毎回「貯蓄型保険」「外貨建て」「変額」が候補に上がってくるのは、それが顧客にとって最良だからではなく、販売側で最も収益が出るから という事情が必ず混じっています。

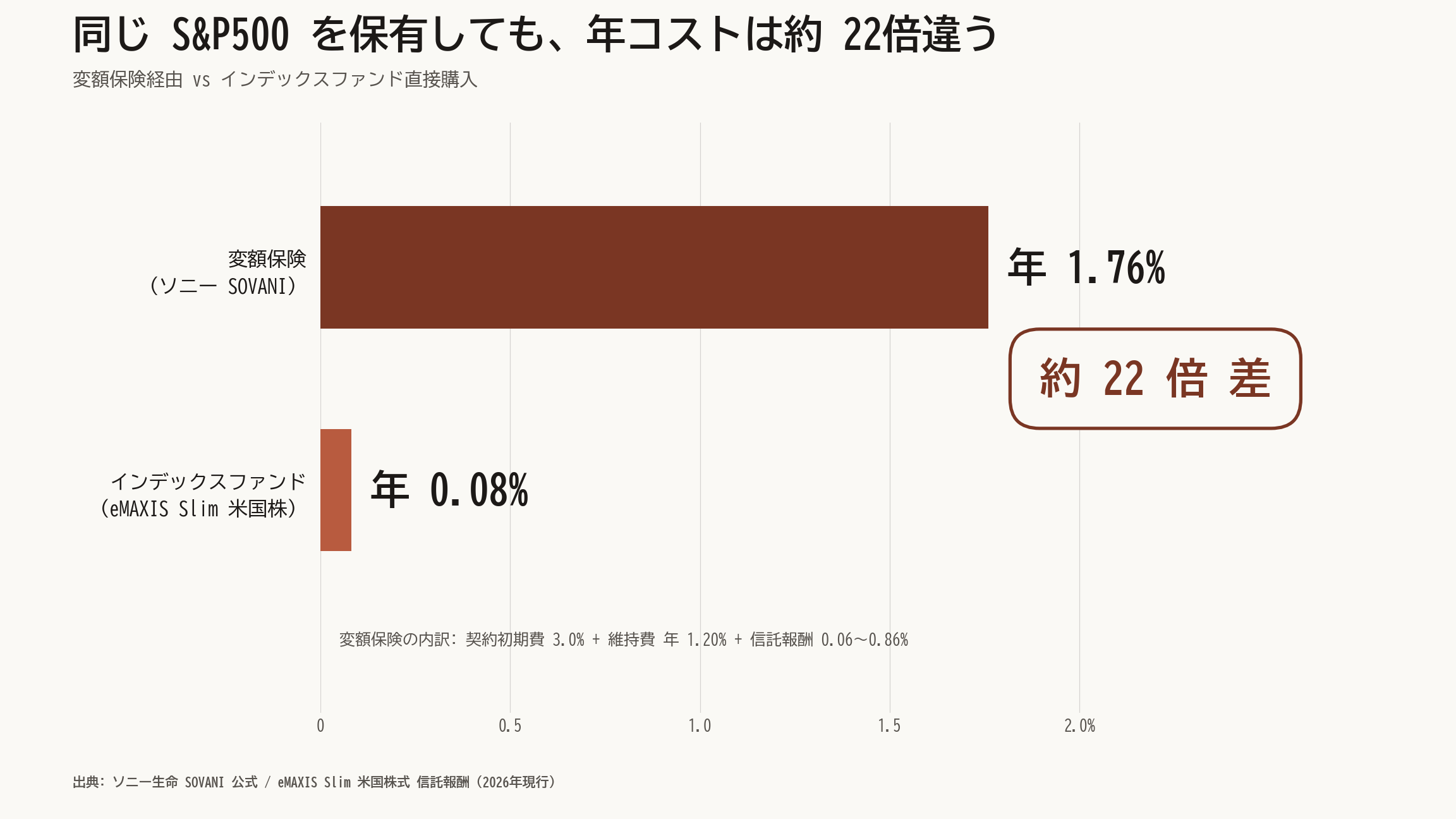

変額保険の コスト三段重ね

変額保険(投資信託で運用しながら死亡保障もつくタイプ)は、コスト構造がさらに重い。

ソニー生命の SOVANI(変額保険)を例に取ると:

- 契約初期費:3.0%(最初に元本の3%が消える)

- 保険関係費(維持費):年 1.2%(毎年元本から差し引かれる)

- 信託報酬:0.06〜0.86%(中の運用ファンドのコスト)

合計すると、年間コスト 1.5〜2.0% 程度。

一方で、同じ投資先(例えば S&P500)を インデックスファンドで直接買う 場合:

- eMAXIS Slim 米国株式(S&P500):年 0.0814%

コスト差はおよそ22倍。長期で複利の世界に入ると、この差は致命的です。30年積み立てると、コスト差だけで数百万円の差が出る。

「変額保険」と「インデックス投資 + 掛け捨て生命保険」は、結果として何を保有するかが似ていても、手数料構造がまったく別の商品 になっている。これが、変額保険の「想定3%運用」が実質1〜2%で着地する理由です。

数字以外の気づきにくい損

実質年利と手数料構造は、数字を並べれば見える話です。ここからは、契約してから気づくタイプの損 を3つ並べます。

中途解約の罠

低解約返戻金型 終身保険は、その名の通り「払込中に解約すると返戻率が低く設定されている」商品です。具体的なカーブはこんな感じ:

- 契約5年目で解約:返戻率 約61%

- 10年目で解約:約65%

- 20年目で解約:約68%

- 払込終了直前:約70%(ここまでずっと7割固定)

- 払込終了直後:100%付近にジャンプ

- 払込終了後10年以上:100%超え(ここから初めて「貯蓄」になる)

要するに、30年払って初めて元本に到達する ように設計されています。

月3万円・15年で解約してしまった場合、払込総額540万円に対して返戻金は約378万円。162万円のマイナス。これが「途中で家計が苦しくなって解約した」だけで起きます。

流動性プレミアムを保険会社に預けている

中途解約のペナルティは、別の角度から見ると「お金を自由に引き出せない代わりに利回りを上げてもらってる」と説明されがちです。けれど、実際の利回りは年0.5%前後。

これと比較して、投資信託(インデックスファンド)は いつでも時価で全額売却できる。30年拘束したくらいの利回り上乗せが、保険商品ではほとんど受けられていない、というのが数字を並べた結論です。

「流動性を保険会社に預けて、対価がほぼゼロ」── この構図が、「保険で運用」が損になる、もう1つの大きな理由です。

金融庁・国民生活センターのデータ

主観的な話ではなく、公的機関がすでに警告を出している 領域でもあります。

金融庁 2024年モニタリング:

ターゲット型外貨建て一時払保険は、購入者の 約60% が4年以内に解約。初年度手数料 4〜7%。乗換販売の二重手数料は「顧客本位から逸脱した回転売買」。

国民生活センター・PIO-NET 苦情データ:

外貨建て生命保険の相談件数は 2014年144件 → 2018年538件(3.7倍)。70歳以上が50%超、多くが1,000万円超 の高額契約。

この2つは独立した行政機関と消費者団体ですが、「外貨建て・変額・終身という複雑な貯蓄型商品で、契約後に苦情・解約が大量発生している」という同じ事実を、別の角度から記録しています。

「兄が 変額保険に 入ろうとした」事件

身内の話を1つだけ。

兄が一時期、変額保険に入りそうになったことがありました。話を聞いた瞬間に介入してすぐ撤回させましたが、当時の兄の状況を見るかぎり、どう考えても変額保険を必要としていない環境 だった。子供の有無・住宅ローン・職業安定性・既存の保障──どこから見ても、必要保障額のロジックに乗らない契約でした。

それでも入りそうになった。理由は、営業の人と話している間に「将来の不安」を上手にすくい上げられたから。

ここで思ったのは、日本人は「不安を煽られる構造」に対して、付け入る隙が大きい ということです。「老後2,000万円問題」や「年金が破綻する」みたいな見出しに普段から触れていると、保険の営業トークが自分の不安と接続しやすくなる。冷静なら断れる契約に、不安モードのときには手を伸ばしてしまう。

これは個人の意志の弱さではなく、情報環境の問題 だと思っています。判断する前に、いったん不安モードから離れて、数字だけ並べて見直す癖。それが要ります。

保障と運用を分ける ── 削った先に残る代替案

ここまでが「なぜ損か」の話です。ここからは、ではどうすればいいか という処方箋。

結論から書くと、保障と運用は、別々の商品で持つほうが合理的 です。

保障が必要な期間と運用が効く期間は違う

そもそも、死亡保障が必要な期間 と、資産運用で複利が効く期間 は、構造的にズレています。

- 保障が必要な期間:子供が独立するまでの 15〜20年(家族構成や住宅ローンによる)

- 運用が効く期間:複利が威力を発揮するのは 30年以上

この2つを 1つの商品で同時に満たそうとする のが貯蓄型保険ですが、結果として「保障の期間に縛られて運用期間が短くなる」「運用効率を落として保障コストを払う」という、両方とも中途半端な状態になりがちです。

掛け捨て生命保険はびっくりするほど安い

「保障部分だけ」を切り出した掛け捨て生命保険の値段を、見たことがある人は意外と少ない。価格.com 保険(2026年4月時点)の数字をそのまま貼ります。

30歳男性・死亡保障 1,000万円・10年定期保険:

- オリックス生命:月 974円

- チューリッヒ生命:月 1,028円

- ライフネット生命:月 1,068円

30歳男性・収入保障保険・月10万円・65歳まで:

- チューリッヒ生命:月 1,750円

- FWD生命:月 1,850円

- オリックス生命:月 2,195円

死亡保障 1,000万円が 月1,000円前後 で買える。世帯主が万一のときに残された家族が当面困らないだけの保障を、月3,000円以下 で組むことは普通に可能です。

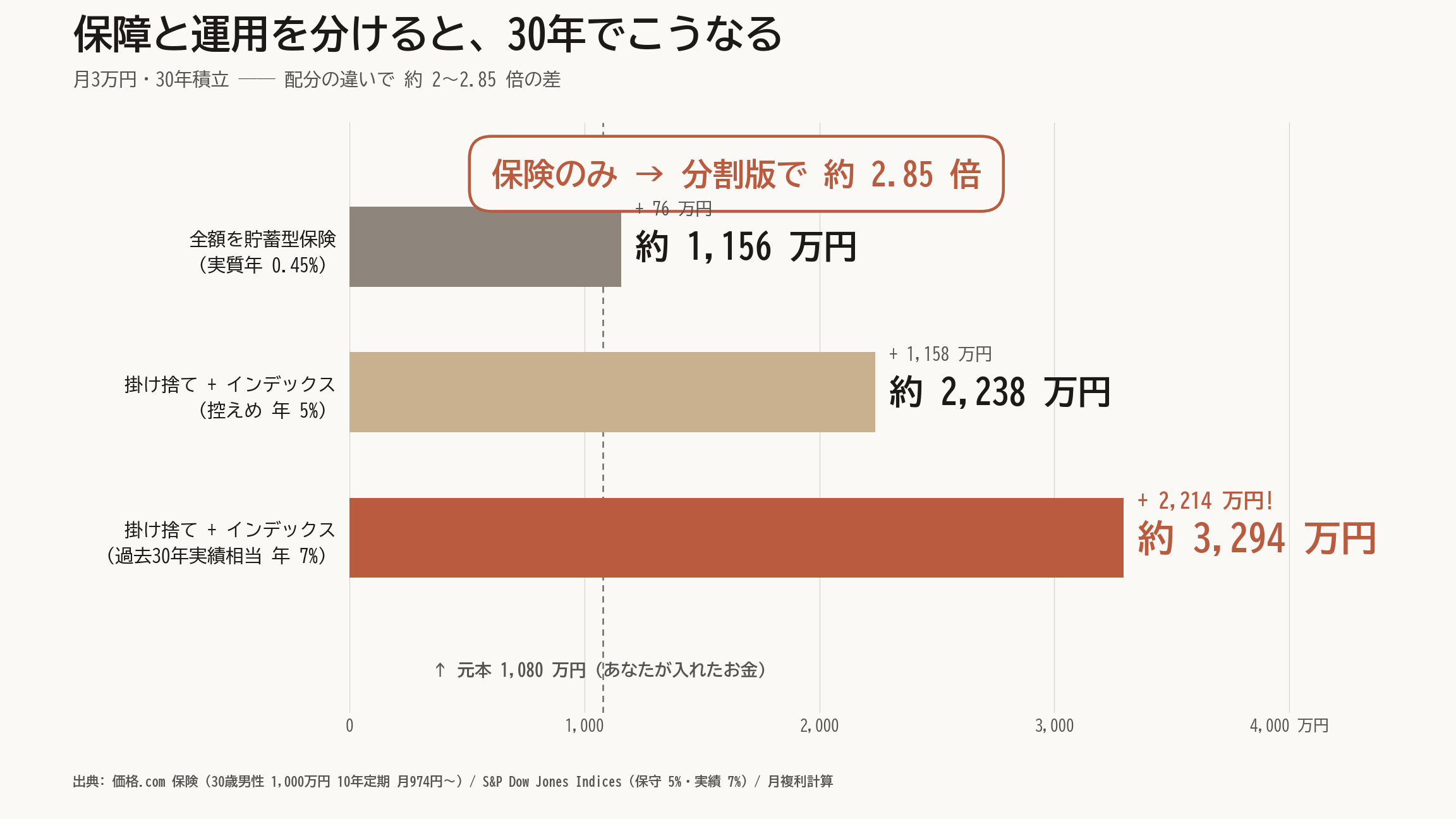

30年シミュレーション:分けた場合 vs 貯蓄型保険

仮に「月3万円を保険関連に出す」と決めている場合、これを どう配分するか で30年後の結果がここまで変わります。

| 配分 | 30年後の評価額 | 元本との差 |

|---|---|---|

| 全額を貯蓄型保険(実質年0.45%) | 約 1,156万円 | +76万円 |

| 掛け捨て3,000円 + インデックス27,000円(年5%) | 約 2,238万円 | +1,158万円 |

| 掛け捨て3,000円 + インデックス27,000円(年7%) | 約 3,294万円 | +2,214万円 |

「掛け捨て」と聞くと「もったいない」と感じる人が多いのですが、保障と運用を分けたほうが、保障も運用も両方厚くなる。これが数字の結論です。

米国では term life + index investing が標準

ちなみに海外、特に米国では「term life(掛け捨て)+ index investing(インデックス投資)」が個人の資産形成の標準になっています。

LIMRA(米国の生命保険業界団体)の最新データでは:

- 米国の生命保険所有率:52%

- 終身保険のプレミアムシェア:39%(金額ベース)

- term(掛け捨て):契約件数で +4% で伸長中

「金額シェアでは終身が大きい」のは、相続税対策などで富裕層が大型契約をしている影響で、契約件数では掛け捨てがマジョリティ寄り。日本の世帯加入率89.2%・年間払込平均35.3万円という規模に対して、米国の保険市場は「保障は安く・運用は別」が文化として根付いています。

国内でも、独立系のファイナンシャルプランナーや経済評論家(山崎元・水瀬ケンイチ・横山光昭ほか)は、ほぼ全員が「保険と運用は分けるべき」 と書いています。Suze Orman / Dave Ramsey / Bogleheads コミュニティといった海外の独立系専門家とも完全に一致している。

「保険で運用」が損である、という主張は、特定の誰かの極論ではなく、独立した専門家・行政・消費者団体の三重一致 で支えられている結論です。

それでも「保険で運用」が成り立つ唯一の場面

ただし、フェアに書いておくと、貯蓄型保険が 合理的に機能する場面 が、ごく狭く存在します。

① 法人の 節税スキーム

中小企業の経営者が、法人契約で生命保険を使う場合。事業承継・退職金準備・節税目的で、特定の商品(逓増定期・全損型・半損型など)が現役で使われています。これは個人の純粋な資産形成とは目的が違うので、本記事のスコープ外。

② 相続税の 非課税枠

生命保険金には 法定相続人 × 500万円 の非課税枠があります。相続税の対象になる規模の資産がある人にとって、終身保険を使った相続対策は意味があります。これも対象になる人が限られるので、ほとんどの読者には関係ない論点。

③ 強制積立として 機能する場合

「自分は強い意志で積立を続けられない・解約のハードルが高い保険でないと貯められない」という人にとって、心理的な強制装置として保険が機能する ケースはあります。これは数字の合理性ではなく、行動の合理性の話。

ただし、この場合でも、本来は NISA を毎月自動引き落としで設定すれば同じ強制装置になる。「保険でしか強制できない」というのは、自分への過小評価 であることも多い。少なくとも一度は、自動積立 NISA を試してから判断する価値があります。

締め ── パンフを月複利で書き直す癖

冒頭の「合コンで仲良くなった人にプルデンシャルの変額保険を月9万円提案された」話に戻ります。

当時の自分があの場で契約をしなかった理由は、自分が数字で判断できたから ではありません。たまたま、別の友人が S&P500 の運用成績を実例で見せてくれた。それだけです。比較対象を1つ持っていただけで、提案された保険の数字が「あれ?」と感じられた。

判断軸を1つ持ち帰ってもらえれば、それで十分だと思います。

パンフの「返戻率○%」を見たら、その場で「期間で割って月複利で逆算する」癖をつける。

電卓で30秒の作業です。これだけで、見た目の数字に騙されない筋肉が立ち上がります。営業マンとの会話の中で「返戻率○%なんですよ、すごいでしょ?」と言われたら、心の中で「それを年利に直すと?」と返す。それが返せれば、契約書類に手を伸ばす前に止まれる。

保険営業の人を悪く言いたいわけではなく、これは 構造の話 です。販売側のインセンティブが、特定の商品を勧める方向に強く働くように設計されている。だから、買う側で判断軸を持つしかない。

複雑な商品ほど、シンプルな数字 で読み解く。これが、保険でも投資信託でも共通する判断軸です。

ここから先の話

保険を整理した後、「では資産運用は具体的にどう始めるか」という話:

→ 新NISA は eMAXIS Slim 1本でいい その判断に必要な3つの計算

そもそも NISA を月3,000円から試したい人へ:

iDeCo もあるけど自分はどうしようかな、と思ったら:

サイト全体の判断軸を見たい人は:

最後に、よくある反論への補足だけ。

「貯蓄型保険にも 安心感 という価値があるじゃないか」── これは正しいです。ただし、安心感の対価としていくら払っているか を、数字で見たうえで判断するべき、というのが本記事の主張です。月3万円・30年で1,300万円ぶんの安心感。それで納得できるなら、入っていい。納得できないなら、別の商品でその安心感を作る方法を探したほうがいい。

判断は読者に委ねます。この記事は、判断する前の情報を揃えるためのものです。