リタイア時のローン残債 ── 退職金で一括返済すべきか

「退職金はあってないようなもんだ」── 親世代の現実を回避する話。リタイア時の住宅ローン残債を退職金で一括返済すべきか・半額運用すべきか。リバースモーゲージの 3 大リスク警告 + 不安定な将来だからこそ経済合理性で選ぶ判断軸を整理した話。

この記事の楽しみ方

「退職金はあってないようなもんだ」── 50-60 代の人がよく言うセリフ、聞いたことある?

私の周囲を見ても、退職金で住宅ローン一括返済した人が結構いた。みんな悲しそうに「退職金はあってないようなもんだよ」と言ってた。もともとそのつもりだったというより、払うしかなかった っていう感じだったんだよね。

結論を先に言うと、金利低いなら退職金は半額返済・半額 NISA が王道。「不安だから一括返済」じゃなく、不安定な将来だからこそ経済合理性で選ぶ。普通の媒体が書く「リタイア = 借金なくす = 安心」とは少し違う角度の話。読み終わるまで 8 分。

リタイア時のローン残債、退職金、リバースモーゲージ ── 3 つの選択肢を整理する。

「退職金はあってないようなもんだ」── 親世代の現実

退職金で住宅ローン一括返済する ── これが当たり前だった時代がある。「定年で借金チャラ・第二の人生スタート」というシナリオ。

でも実際に見ると、「悲しそうに払う人」が結構いる。

「老後の楽しみのための退職金」と思ってたのに、現実は「住宅ローン返済原資」になってる。家族旅行も、趣味も、新しい挑戦も、後回し。「あってないようなもんだ」というセリフの背景には、こういう失望感がある。

これは「退職金一括返済が当たり前」だった時代の価値観。今は選択肢が増えた ── でも、その選択肢を知ってる人が少ない。それを整理するのが本記事の目的。

現役期との違い ── リタイア時の前提条件

別記事繰上返済 vs NISA ── 金利と残期間で決まる判断軸では現役期の判断軸を整理した。リタイア時は前提条件が違うから、判断軸も変わる。

| 項目 | 現役期 | リタイア時 |

|---|---|---|

| 残期間 | 20-30 年 | 5-15 年 |

| 収入 | 給与継続 | 年金中心(減少) |

| 一括資金 | なし(余剰月数万) | 退職金あり(1,000-2,000 万) |

| 住宅ローン控除 | 残り 10-13 年 | 多くは終了済み |

| NISA 投資期間 | 長期(15-30 年) | 中期(5-15 年) |

特に大きいのは:退職金という一括資金が手元にあること。これが現役期にはない最大の特徴。

金利 1.5% 境界線は前と同じ ── でもそこに「残期間の短さ」と「月額返済の心理ハードル」が乗ってくる。

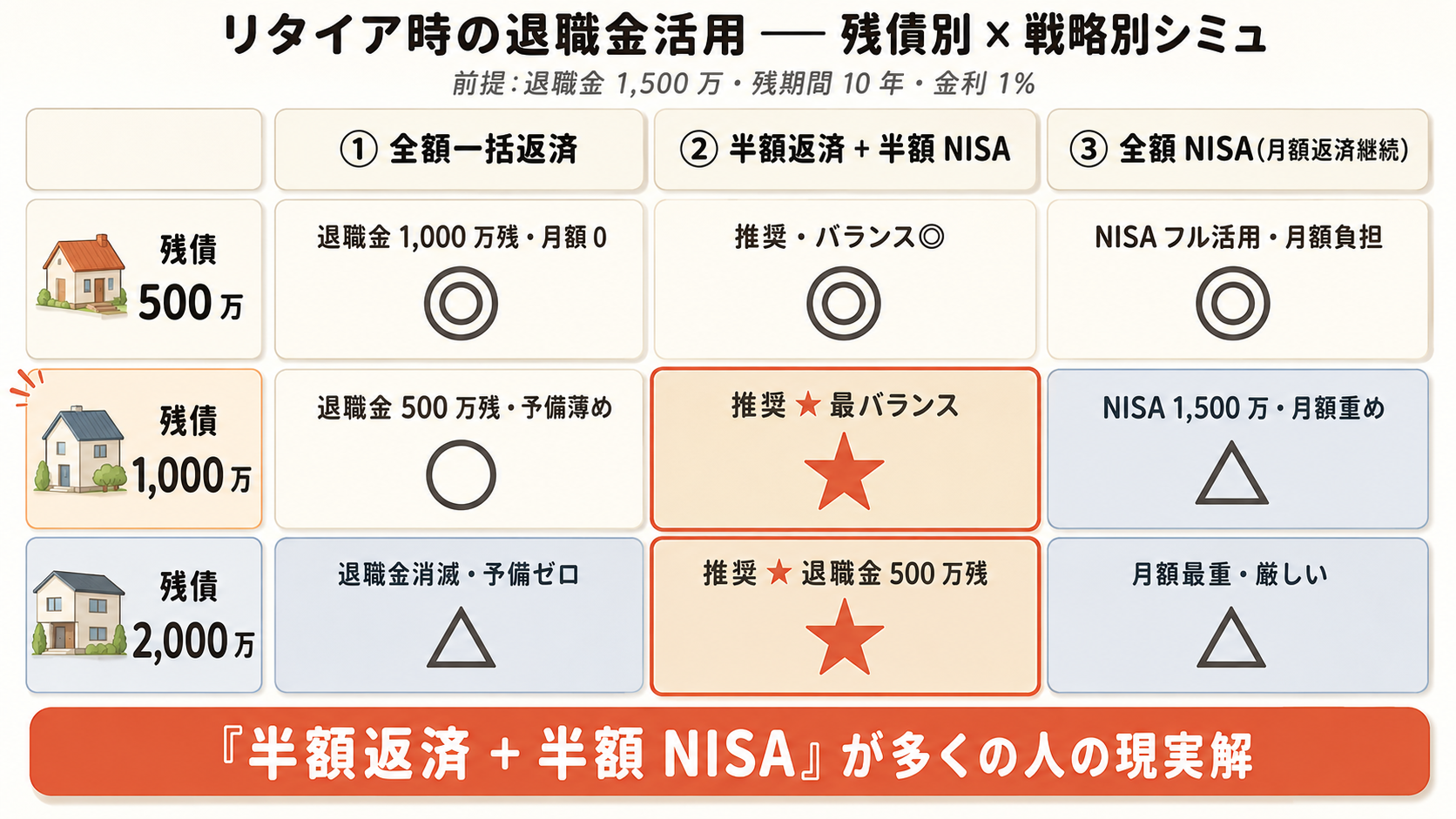

ケース別:残債 500 万 / 1,000 万 / 2,000 万 × 退職金 1,500 万

具体的な数字で見てみる。前提条件はこう。

- 退職金:1,500 万円

- 残期間:10 年

- 金利:1%(低金利前提)

これを 3 つの残債ケース + 3 つの戦略でシミュレーション。

残債 500 万円のケース

- ① 全額一括返済:退職金 1,000 万残・月額返済ゼロ ── 心理楽

- ② 半額返済 + 半額 NISA:250 万返済 + 250 万 NISA + 退職金 1,000 万残・月額返済も半減 ── 経済合理性◎

- ③ 全額 NISA(月額返済継続):退職金 1,500 万 NISA・月額返済継続 ── NISA 期待利回りフル活用

残債が少ない場合は どれを選んでも大きな差は出ない。心理優先で一括返済も合理的選択肢。

残債 1,000 万円のケース(★ 推奨)

- ① 全額一括返済:退職金 500 万残・医療費・介護費の予備が薄め

- ② 半額返済 + 半額 NISA:500 万返済 + 500 万 NISA + 月額返済半減 ── 推奨 ★(最バランス)

- ③ 全額 NISA:NISA 1,500 万・月額返済重め ── リスク許容度高い人向け

ここが 「半額返済 + 半額 NISA」のスイートスポット。月額返済を半減しつつ、NISA で長期インフレ対応 + 医療費予備も確保できる。

残債 2,000 万円のケース

- ① 全額一括返済:退職金消滅・予備資金ゼロ ── 医療費・介護費・突発出費が来たら詰む

- ② 半額返済 + 半額 NISA:1,000 万返済 + 500 万 NISA・月額返済継続(半減版) ── 推奨 ★

- ③ 全額 NISA:月額返済最重・キャッシュフロー圧迫 ── 厳しい

残債が大きいと 全額一括返済の方が予備資金面でリスク高い。直感と逆になる。

退職金一括返済 vs 半額運用 ── 4 つの軸で評価

選択は単純な「経済合理性 vs 心理」じゃない。4 つの軸で評価する。

軸 1:経済合理性

金利 1% 以下 + NISA 期待利回り 5% なら、半額運用が 数百万円単位で有利。残期間 10 年で複利運用すると、500 万円が約 815 万円に増える計算(年率 5% 複利)。

軸 2:心理(月額負担の重さ)

年金生活で月数万円の住宅ローン返済 ── 多くの人は 圧迫感 を感じる。「年金収入の中から毎月固定的に出ていく」のは心理的に重い。これが「一括返済したい」気持ちの源泉。

軸 3:キャッシュフロー

- 一括返済:月返済額ゼロ・退職金枯渇

- 半額返済:月返済額半減・運用資産あり

- 全額運用:月返済額そのまま・運用資産フル

どれが家計のキャッシュフロー上望ましいかは、年金収入の額と生活費の関係で変わる。

軸 4:相続・予備資金(隠れたリスク)

これが見落とされがち。退職金を全額一括返済に使うと、医療費・介護費・突発出費の予備資金が消える。

老後の出費は予測不可能。介護施設入居で月 15-30 万、医療費で年 50-100 万 ── これに耐えられる予備資金が手元にないと、いざという時に 自宅売却 or リバースモーゲージ に追い込まれる。これが次の話。

リバースモーゲージという選択肢 ── でも「怖い末路」

「退職金もない・住宅ローン残債もある・予備資金もない」── そんな状態の最後の選択肢が リバースモーゲージ。

仕組み:自宅を担保に老後資金を借りる。契約者死亡後に売却して一括返済する制度。月々は利息のみ支払う。

「家に住み続けながら老後資金を借りられる」と聞くと便利に見える。でも、ここに 3 大リスク がある。

リスク 1:金利上昇リスク

リバースモーゲージは 変動金利が一般的。老後に金利が上がると、月利息が増えて生活を圧迫する。「2025-12 日銀政策金利追加利上げ」みたいなニュースが出るたびに、月の負担が膨らむ可能性がある。

リスク 2:不動産評価下落リスク(担保割れ)

担保となる自宅の価値が下落すると、相続人が残債を返済する義務 が発生する。「自宅売却で完済できる」前提が崩れる構造。子供が親の借金を引き継ぐ、というのは現実的に起こりうる。

リスク 3:長生きリスク

これが一番怖い。融資限度額に達した後は 追加借入不可。本人が長生きすると、限度額を使い切って生活費が足りなくなる。「お金が尽きるまで生きる」状態になる。

率直に言って、リバースモーゲージは 「資産形成を考えてこなかった人の末路」 に近い選択肢。便利な制度に見えて、3 大リスクが組み合わさると詰む構造になってる。

だからこそ、現役期からの資産形成が大事 ── これが、このブログを書いてる理由の 1 つ。リバースモーゲージに頼らずに済む老後を、現役期から組み立てる。それが本筋。

不安定な将来だからこそ、経済合理性で選ぶ

ここからが本記事の核。

「年金だけで老後生活できるか分からない時代」── これは多くの人の実感。だから「退職金は手堅く一括返済して借金なくす」が一般論として強い。

でも、それが本当に正解か?

不安定だからこそ、経済合理性で組み立てる ことで選択肢が広がる:

- 半額返済で月額負担を軽減 + 半額 NISA で長期インフレ対応

- 退職金 500 万残し で医療費・介護費の予備資金確保

- 金利低いなら NISA 運用継続派 に立てる選択肢を持つ

「金利低いなら続ける派」を選べる人が増えてほしい ── これが本記事を書きたかった理由。「不安だから一括返済」の一択じゃなく、判断軸を持って選べる人 が増えれば、老後の選択肢は広がる。

退職金一括返済 = 安全策、と思いきや、医療費・介護費・インフレ対応の余裕を失うリスクもある。

【「借金なくす = 安心」じゃなく「予備資金がある = 安心」】 という見方もある、ということ。

今日できる1個

退職金の予定額(or 親の退職金額が分かれば)から、「半額返済 + 半額 NISA」シミュレーション を頭の中でやってみる。

「もし退職金 1,500 万・残債 1,000 万なら → 500 万返済 + 500 万 NISA で月額負担半減 + 退職金 1,000 万残」みたいに、紙に書いてみるだけで判断軸が立体的になる。

それを 家族(配偶者・親)と話してみる ── 7/8 親世代の資産記事と同じ「自分たちの中で話し合う」型。

おまけ ── サブスク文化と月額返済の心理

年金生活の人が月額返済を怖がる背景には、サブスク文化への馴染みの差 がある。

「一括は痛くないけど、月額が増えるのは怖い」── これは年金暮らしでよく聞く感覚。リボ払いの悪いイメージから来てる側面もある。

サブスク慣れの世代(40-50 代以下)は、月額計算しやすい。「月 5 万 × 10 年 = 600 万」みたいに直感で組み立てられる。

世代によって「経済合理性派 vs 心理派」のバランスは変わってくる ── これも知っておくと、親世代に説明する時の助けになる。

もっと深く知りたくなったら

- 繰上返済 vs NISA ── 金利と残期間で決まる判断軸 ── 現役期の判断軸(本記事との対比)

- 持ち家の隠れた維持費 ── ローン以外に年 1% かかる構造 ── リタイア後も続くコスト

- 暗号資産との付き合い方 ── 投機を投資と混同しない ── 経済合理性で選ぶ姿勢

- 親の資産、聞けるのは『ちゃんとやってる?』まで ── 親世代資産の話

- 生活防衛資金は『過去 1 年の出金平均』で決まる ── キャッシュフロー基礎