投資の種類ってどんなのがあるの?

「投資って色々あるけど、何があるかすら分からない」を3分で解決。投資信託・株・債券・不動産・コモディティ・暗号資産・ETFの7種類を俯瞰して、自分に合うものを選ぶ地図を提供。

この記事の楽しみ方

「投資って色々あるけど、何があるかすら分からない」── これ、入門段階でみんなぶつかる壁。

NISA を始めようと思って調べると、いきなり「投資信託」「株式」「ETF」「REIT」「債券」みたいな単語が並ぶ。それぞれ何が違うのか分からないまま、雰囲気で選びそうになる。

自分も最初はそうだった。「投資 = 株(個別株)」だと思ってて、NISA で買えるのが投資信託って知った時、「あれ?株とは違うの?」と混乱した記憶がある。

この記事では、投資の主な7種類 を3分で俯瞰します。それぞれの特徴・期待リターン・リスクを並べて、最後に「自分に合うのはどれか」の判断軸も置きます。

一言で答えると

投資 = お金を「他人や仕組み」に預けて、増えるのを待つこと。

預けた先が成長すれば、自分のお金も増える。逆に、減ることもある。これが「リスク」と呼ばれるもの。

預ける先(種類)は色々あって、それぞれ リターンの大きさ・リスクの大きさ・必要な資金量 が違います。だから、自分に合ったものを選ぶ必要がある。

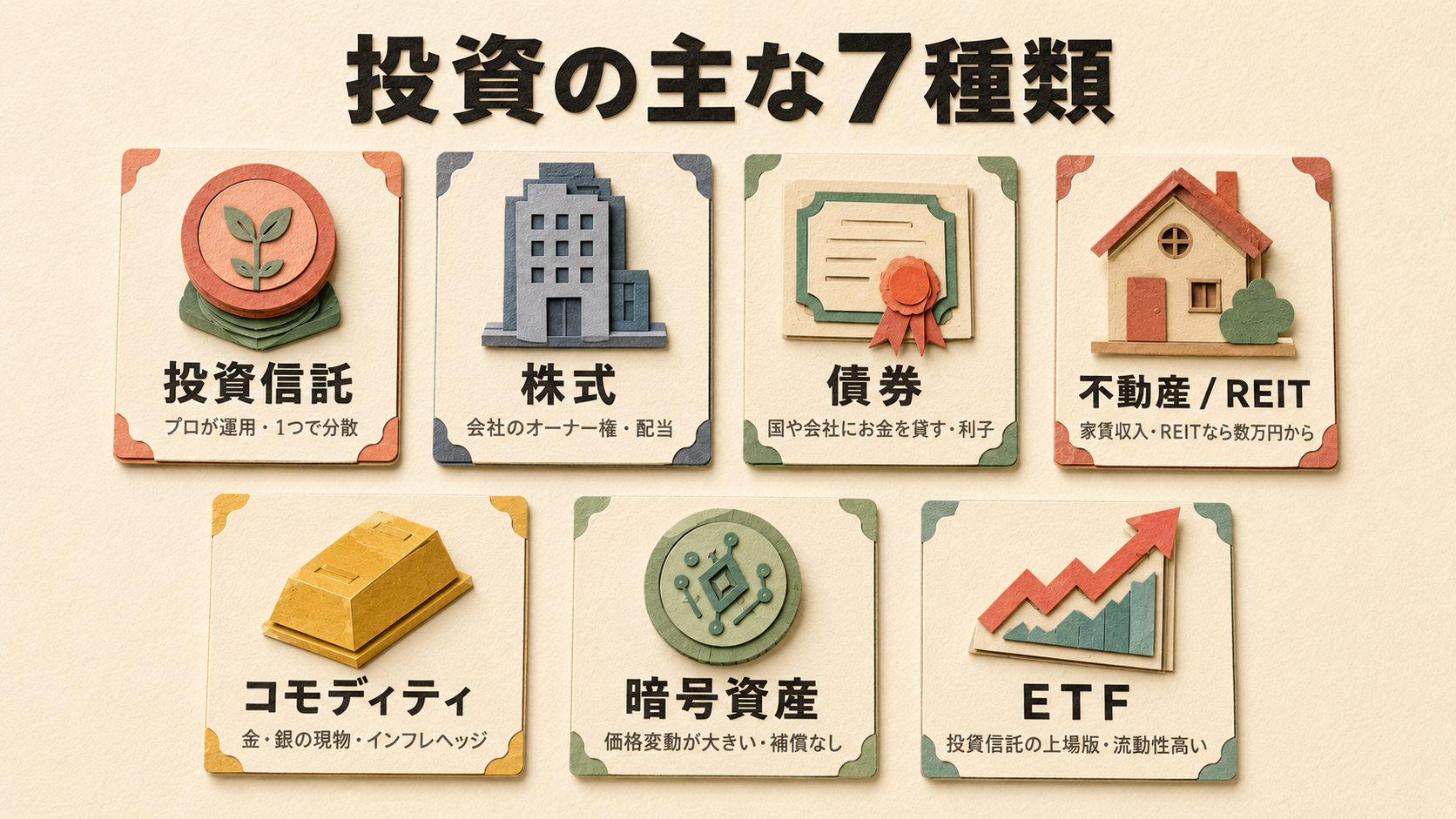

主な7種類

入門段階で押さえておくのは、この7つで充分。

① 投資信託

- 何?:プロのファンドマネージャーが運用してくれる「セット商品」

- 特徴:1つ買うだけで世界中の何百〜何千社に分散できる

- リターン目安:年 3〜10%(中身による)

- 必要資金:100円から(楽天証券・SBI証券)

- 向いてる人:入門者・忙しい人・分散重視の人

NISA で買える「eMAXIS Slim 全世界株式」「eMAXIS Slim 米国株式(S&P500)」は、すべて投資信託です。

② 株式(個別株)

- 何?:特定の会社のオーナー権を買う

- 特徴:その会社が成長すれば株価が上がる・配当も出る

- リターン目安:日本株 過去20年で 年 +5.8% / 外国株 過去20年で 年 +10.6%(円ベース・myINDEX)

- 必要資金:1株単元(100株 or 1株)から ── 国内なら数千円〜数十万円

- 向いてる人:特定企業を応援したい人・高リターンを狙える人

リスクは投資信託より高い(1社にベットする分、企業破綻リスクあり)。

③ 債券

- 何?:国や会社にお金を貸して、利子をもらう

- 特徴:満期に元本が戻ってくる(発行体が破綻しなければ)

- リターン目安:個人向け国債は 最低金利 0.05% 国保証 / 外国債券は過去20年で 年 +4.0%

- 必要資金:個人向け国債は 1万円から

- 向いてる人:安全志向・元本保証寄りで運用したい人

「リスクを抑えたい代わりにリターンも控えめ」の選択肢。

④ 不動産投資 / REIT

- 何?:物件を買って家賃収入を得る(実物) or 不動産投資信託(REIT)

- 特徴:実物は数千万円から、REIT なら数万円から

- リターン目安:日本不動産 過去20年で 年 +4.9% / 外国不動産 過去20年で 年 +6.6%

- 必要資金:実物は数千万〜億円・REIT は数万円から

- 向いてる人:安定収入が欲しい人・REIT は分散の一部として組みたい人

入門段階では REIT(J-REIT・米国REIT 等) から考えるのが現実的。

⑤ コモディティ(金・銀 等)

- 何?:金・銀・原油・農作物 などの「モノ」に投資

- 特徴:株や債券と違う値動きをする(インフレヘッジ)

- リターン目安:過去20年で 年 +2.2%(コモディティ全体)

- 必要資金:金 ETF なら数千円から / 純金積立は1,000円から(ただし手数料 1.5〜3% + スプレッド 0.5〜1.5%)

- 向いてる人:インフレ対策・分散の一部として一定割合を組みたい人

純金積立はコスト構造が悪い(手数料が積み上がる)ので注意。

⑥ 暗号資産

- 何?:ビットコイン・イーサリアム などのデジタル通貨

- 特徴:価格変動が極端に大きい・補償が薄い

- リターン目安:過去5-10年で大きく上がったが、短期で50%以上下落することも普通

- 必要資金:1円から

- 向いてる人:「失っても困らないお金」で実験したい人のみ

日銀は「価格大変動」・金融庁は「補償なし」と公式に注意喚起しています。「投資」というよりは「投機」寄り で、入門者の主軸にはおすすめしません。

⑦ ETF(上場投資信託)

- 何?:投資信託の上場版(株のように売買できる)

- 特徴:リアルタイムで価格が動く・流動性が高い

- リターン目安:中身次第(中身は普通の投資信託と同じ)

- 必要資金:1株単元から(数千円〜数万円)

- 向いてる人:流動性を重視する人・自分でタイミング売買したい人

入門段階では「投資信託 vs ETF」の細かい違いはあまり気にしなくてOK。NISA で買えるかどうかと、信託報酬の違いが主な判断軸。

リスク・リターンの相関

7種類を リスク(縦)× リターン(横) で並べると、おおよそこんな順です(左下 = 低リスク低リターン / 右上 = 高リスク高リターン)。

低リスク低リターン

│

├─ 預貯金(年 0.30%)

├─ 国債(年 0.05〜0.5%)

├─ 投資信託(インデックス・年 3〜10%)

├─ ETF(中身次第・年 3〜10%)

├─ 不動産・REIT(年 4〜7%)

├─ 株式(年 5〜10%超・標準偏差約 19%)

└─ 暗号資産(年 ±50% 以上の変動が普通)

高リスク高リターン【リターンが高いものは、必ずリスクも高い】。これが投資の世界の鉄則です。「ローリスク・ハイリターン」の商品は、ほぼ詐欺と思って間違いない。

入門者がよく持つ素朴な疑問

Q. 投資信託と株の違いは? A. 投資信託は「セット商品」、株は「個別の会社1社」。投資信託は1つで何百社に分散できるので、入門者は投信から始めるのが定番。

Q. 不動産投資って一般人でもできる? A. 実物は数千万円から(融資前提)でハードル高い。REIT なら数万円からでき、これは投資信託の一種なので NISA でも買える。入門段階は REIT で十分。

Q. 暗号資産は投資?ギャンブル? A. 中間。短期で50%以上動くこともあるので、「失っても困らないお金で実験する」枠が現実的。資産形成の主軸にはしない方が安全。

Q. 全部やった方がいい? A. No。最初は1つだけで充分。NISA で投資信託(オルカン or S&P500)を月3,000円〜が定番。

Q. 最初は何から始めればいい? A. 業界定番の処方はこれ:

- 生活防衛資金(生活費の3〜6ヶ月分)を貯金で確保

- NISA で投資信託(オルカン or S&P500)を月3,000円〜

- 慣れてきたら他の種類(REIT・債券)を分散の一部として検討

今日できる、小さな一歩

興味ある種類を1つだけ選んで、それの記事を1本だけ読む

「全部理解しよう」ってすると挫折します。今日は1つだけでOK。

例えば:

- 「投資信託って具体的にどう選ぶ?」 → 新NISA は eMAXIS Slim 1本でいい その判断に必要な3つの計算

- 「オルカン と S&P500 どっち?」 → オルカンと S&P500、何が違う?

- 「分散投資って?」 → 分散投資ってなに?

- 「複利って?」 → 複利ってなに?

選んで、3〜5分だけ読む。それで今日の一歩はおしまい。

まとめ

- 投資 = お金を「他人や仕組み」に預けて、増えるのを待つ こと

- 主な7種類:投資信託・株式・債券・不動産/REIT・コモディティ・暗号資産・ETF

- リターンが高いものは、必ずリスクも高い(鉄則)

- 入門の順番:生活防衛資金 → NISA で投資信託 → 慣れたら他種類で分散

- 今日の一歩:興味ある種類1つだけ選んで、記事1本だけ読む

「全部やる」じゃなく「自分に合うものを選ぶ」のが投資です。深く考えすぎず、ひとまず投資信託から。

次に読むなら

具体的に NISA で投資信託を始めてみたいなら:

そもそも資産形成の選択肢全体を俯瞰したい:

保険を運用目的で考えてる人へ:

サイト全体の判断軸を見たい人は:

この記事は判断材料を提供するためのものです。投資の正解は人によって違うし、ライフステージでも変わります。

ただ、「自分に合うものを1つ選ぶ」のが、入門の最初のゴール。深く考えすぎず、興味ある種類から記事を1本ずつ読んでみて。