暗号資産との付き合い方 ── 投機を投資と混同しない

暗号資産は投資じゃなく投機 ── 区別がついてないと破滅リスク。買うか迷ってビビって買わなかった体験から、「主食 NISA / 香辛料 暗号資産」論への独自スタンス、2026 年税制(最大 55%)と 2028 年改正(20.315%)、ボラティリティの構造まで整理した話。

この記事の楽しみ方

「ビットコインで人生変わった」みたいな話、SNS やメディアで見かけたことあるよね。

私も興味は持ったことがある。1 発当てた人の自信満々キラキラ語りを見て、最初のうちは羨ましいし「すげぇなぁ」と思うし、自分もやってみたいかな ── そう感じた経験もある。

結論を先に言うと、【暗号資産は投資じゃなく投機】。区別がついてないと破滅リスクがある。一般論では「主食 NISA 95% / 香辛料 暗号資産 5%」と紹介されるけど、私のスタンスは 「自分はやらない・但し勉強代としてならアリ」。 8 分で「なぜそうなるか」を整理する。

「ビットコインで人生変わった」記事の罠

SNS やメディアでよく見かけるのが「1 発当てた人」の自信満々キラキラ語り。「あの時 100 万円分買ったら今 1 億円」みたいな話。

これ、めちゃくちゃ羨ましく感じるんだよね。「自分もやればよかった・今からでも遅くない?」と思わせる力がある。当然そう思う、人間の心理として自然。

でも、これは典型的な 成功者バイアス なんだ。

- 失敗して資産を失った人:何千人・何万人 ── でも語らない(語る価値がない)

- 成功して資産を増やした人:数人 ── 自信満々で語る(語る価値がある)

メディアに乗るのは成功者だけ。その背後に同じ確率で破滅した人が大量にいる、という構造を頭に入れておかないと、判断がブレる。

私の体験 ── 買うか迷ってビビって買わなかった話

ここから私の体験談。

過去にビットコインを買うかすげぇ迷った時期があった。価格がグイグイ上がってて、「これ買ったら一発当てられるんじゃないか」と何度も思った。

でも、ビビって怖くて、結局買わなかった。

その後、価格が暴騰した時期 ── あの時は めっちゃ悔しかった。「100 万入れてれば今 500 万、いや 1,000 万・・・」と頭の中で計算して、何度もため息ついてた。

でも、今となっては 買わなくて良かった と心底思う。

理由はシンプル。一発当てる快感を覚えてたら、多分破滅してた。

私は自分の気質を知ってる。ギャンブルが好きなタイプ なんだ。一発当てた快感を覚えてしまったら、もっと欲しくなって、もっと大きい額をつぎ込んで、最終的には飲めり込んで人生を壊してた可能性が高い。

「あの時買わなくて良かった」── これは、勝ち損ねた悔しさを超えて、今の落ち着いた人生を確保できた感覚に変わっている。

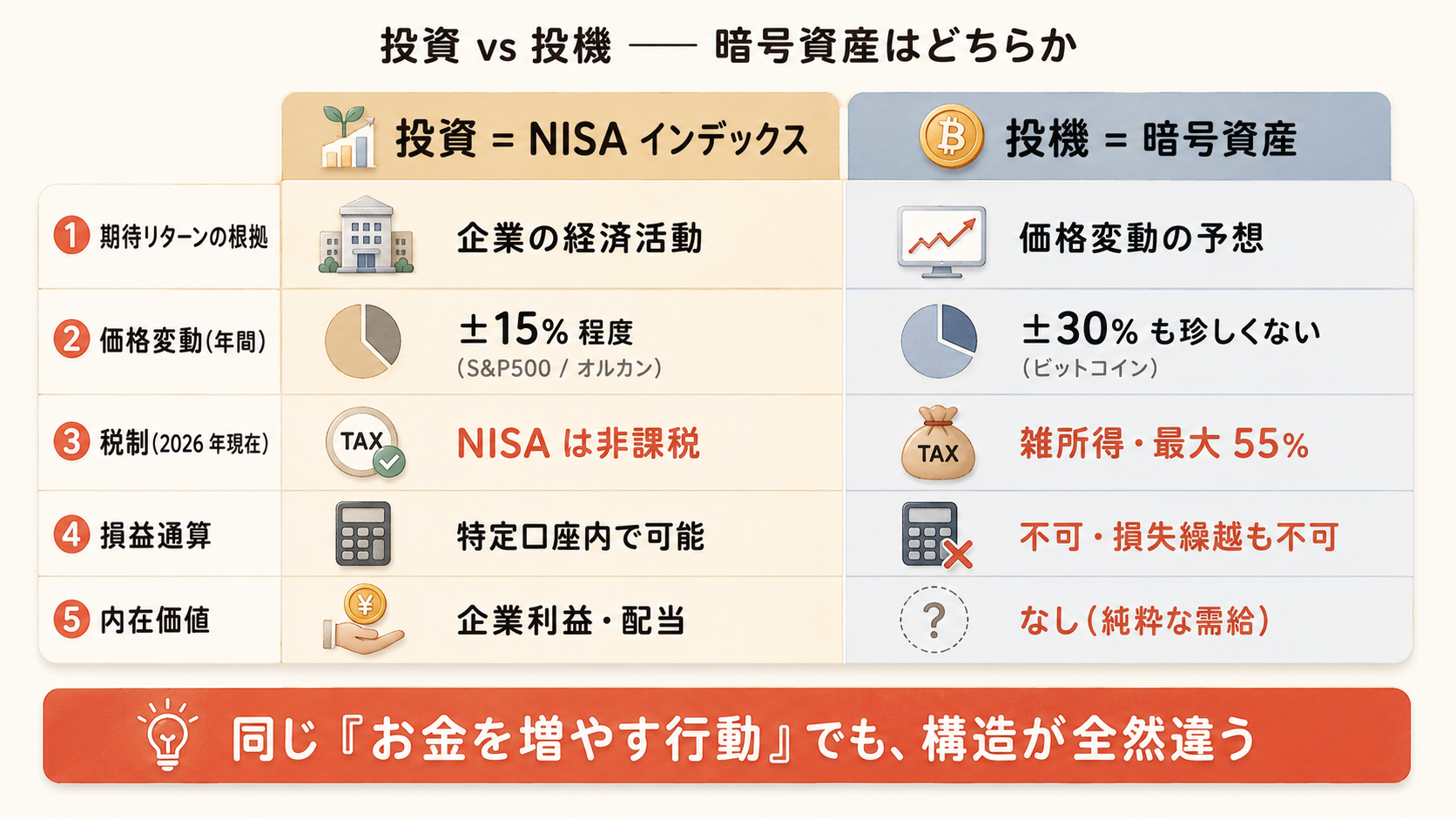

ボラティリティと税制 ── 投資と全然違う構造

「投資」と「暗号資産」は同じ言葉で語られがちだけど、構造が全然違う。整理する。

ボラティリティ(価格変動の大きさ):

- ビットコインは 1 ヶ月で ±30% の変動が珍しくない

- S&P500 や オルカンの年間ボラティリティは ±15% 程度

- = 暗号資産は 株式の 2 倍以上 の値動き

「±30% / 月」というのは、100 万入れて翌月 70 万になってる、または 130 万になってる、という世界。これが日常的に起こる。

税制(2026 年現在):

- 暗号資産は 雑所得・総合課税・累進(所得税 5-45% + 住民税 10% = 最大 55%)

- NISA は 非課税

- 損益通算不可・損失繰越不可(株式や FX とは扱いが違う)

つまり、暗号資産で 100 万儲けても、所得が高い人なら 55 万持っていかれて、手元に残るのは 45 万。NISA で 100 万儲かれば、まるまる 100 万手元に残る。手取りで見ると 2 倍以上の差。

2028 年税制改正で変わる予定:

2025 年 12 月の税制改正大綱で、「特定暗号資産は 20.315% の申告分離課税 へ移行」する方針が示された。2028 年 1 月以降に適用予定(法案成立はこれから)。

これが実現すれば、暗号資産も NISA と税制差が縮まる ── でも「ボラティリティ 2 倍」「内在価値なし」のリスクは残る。

投資 vs 投機 ── 「期待リターンの根拠」が違う

ここが本記事の核。

投資(株式 / インデックス):

- 期待リターンの根拠 = 企業の経済活動による価値創出

- 企業が利益を生み、配当を出し、株価が長期的に成長する

- 100 年間の S&P500 平均 = 年 7% という根拠データがある

投機(暗号資産・FX):

- 期待リターンの根拠 = 価格変動の予想・他人より早く売り抜けること

- 内在価値・配当・企業利益みたいな経済根拠がない

- 価格は 純粋な需給だけ で決まる ── みんなが欲しがれば上がる、みんなが手放せば下がる

ここに 本質的な違い がある。投資は「経済の成長に乗る」、投機は「他人の欲望に乗る」。

ここで一つ気になる観察視点を書いておきたい。

「投資 = 投機」のイメージが定着してる ── これが、すごく残念だと思うんだ。

株式投資も「ギャンブルでしょ?」と言われがち。なぜか?暗号資産・FX が「投資」と一括りにされる時代があったから、本来の意味の「投資」と「投機」が混ざってしまった。

新 NISA の浸透で、本来の「投資」イメージが少しずつ取り戻されつつある。暗号資産はその外側にある別ジャンル ── これを区別できるかどうかが、判断の出発点。

「主食 95% / 香辛料 5%」論への私のスタンス

ここで一般論を紹介すると、暗号資産との付き合い方として 「主食 NISA インデックス 95% / 香辛料 暗号資産 5%」 という比率を勧める媒体が多い。

私はこれを「妥当」とは思わない。理由を 2 つ。

理由 1:「資産構成の 5%」と「失っても良いお金」は別物

資産構成の 5% って、人によってはかなり大きい金額になる。例えば 1,000 万持ってる人の 5% は 50 万。「50 万円失う覚悟あるか?」と「資産の 5% だから」は心理的に全然違う重さ。

「資産構成」を基準にすると、額が大きくなるほど判断がブレる。金額ベースで「失っても痛くない範囲」を決めるほうが、心理的にも安全。

理由 2:暗号資産は「飲めり込み」リスクがある

これは私の個人体験ベースだけど、暗号資産は ギャンブル中毒のトリガーになりうる。一発当てた快感を覚えた人が、もっと大きい額をつぎ込んでいく構造がある。

「資産の 5% から始める」と決めても、勝ち負けの感覚を覚えてしまうと、いつの間にか 10%・20% に増えていくケースが多い。「5% を維持できる人」と「飲めり込まずに済む人」は 重なる集合じゃない。

私のスタンス:

- 「自分はやらない」が基本

- 但し条件付き例外:「ちょっと投資を噛んでみて、インデックス退屈・つまんないと感じた人」 が 「失っても良いお金 = 勉強代」 として最小限ならアリ

- 勉強にはすごくなる(税制理解・ボラティリティ体感・FOMO 心理体験)

- でもこれは「資産構成の 5%」じゃなく 「失っていい範囲の余興」

「主食 / 香辛料」というメタファーは比率の話に聞こえるけど、私の見方では「主食(NISA)+ 余興(暗号資産・勉強代として)」。香辛料じゃなくて、もっと小さい「ちょい足し」レベル。

全部 NISA で十分という現実

最後に、もう一度確認しておきたいこと。

暗号資産を「やらない」選択肢は、機会損失じゃなく安全策。

NISA 1,800 万円枠を埋め切るだけで、ほとんどの人は資産形成の目標達成可能。新 NISA で年 360 万・10 年で 3,600 万投資できる(夫婦なら満額埋め)。これだけで老後 2,000 万問題は解決圏内に入る。

暗号資産で「+30%」を狙うエネルギーを、NISA の積立継続に向けたほうが、長期では確実。

「やらない」は消極的選択じゃなく、経済合理性のある積極的選択。

今日できる1個

「自分はギャンブル好きな気質か?」を 1 分だけ振り返ってみる。

- パチンコ・競馬・宝くじで気持ちよくなった経験はあるか?

- 「あと 1 回」と思って続けてしまうタイプか?

- 大きな勝ち負けの話に興奮するタイプか?

これに 1 つでも「うん」と思うなら、暗号資産は触らないほうが安全。気質と相性が悪い領域に踏み込むのは、機会損失じゃなく自衛策なんだ。

おまけ ── 2028 年税制改正後の判断ライン

2028 年から暗号資産が 20.315% 申告分離課税に変わる予定(税制改正大綱で方針示)。

これで「NISA との税制差」は大きく緩和される。でも判断は変わらない:

- ボラティリティ 2 倍(±15% vs ±30%)のリスクは残る

- 内在価値なし(需給だけで価格決定)のリスクも残る

- ギャンブル中毒トリガーのリスクも残る

税制が良くなっても、構造は変わらない ── これは覚えておきたい。

もっと深く知りたくなったら

- 新 NISA 1,800 万円枠は本当に「十分」なのか ── 主食 NISA の枠取り

- インデックスファンドは 1 本で十分 ── 主食の中身

- 否定しないから信頼できる ── 営業マン3種に聞いてみた、本物の見分け方 ── 投機誘導との比較

- 繰上返済 vs NISA ── 金利と残期間で決まる判断軸 ── 直前記事・経済合理性の判断軸

- 持ち家の隠れた維持費 ── ローン以外に年 1% かかる構造 ── ライフプランニング裏付け