NISA、月3,000円から始めるとどうなるか

NISA を月3,000円から始めるとどうなるか。30年でいくらになるか、本当に詰まるのはどこか、始めたら何が変わるか。20代・30代の最初の一歩。

この記事の楽しみ方

🎧 音声版(予備知識ゼロでも分かる「解説」)

NISA、月3,000円から始めるとどうなるか。今日はその話。

これから NISA を始めようかな、って思ってる人向けの話で書いてく。20代・30代の最初の一歩、くらいの温度感で。

最初に、なんで NISA を始めたか

きっかけの話を1つだけ。

保険の営業マンに会ったことある人、結構いるんじゃないかな。あと不動産の営業マン、マネードクターっていう「お金の相談乗りますよ」って人。

自分も全部会った。順番に。一通りカモにされそうになった、と言っていい。

その前にもね、ゆうちょ銀行から「ちょっと話聞いてくれませんか」って声がかかったことがあった。1〜2年早く動いてたら、たぶん同じ流れで何か契約させられてたと思う。

世の中には「あなたのお金、もっと増やせますよ」って言ってくる人がたくさんいる。で、話を聞くと、たいていの場合、その人にとっての利益が一番大きくなる商品を勧めてくる。

そういう人たちと出会ったおかげで、ちゃんと自分で勉強する流れになった。複利の計算とか、税金がどうかかるとか、一通り見てみたら、「あ、NISA は普通にやらないとダメなやつだ」って一発で分かった。

だから先に書いておくね。保険勧誘とか不動産勧誘とかマネードクター系の人と話す前に、NISA は自分で動かしておいた方がいい。順番が大事。

月3,000円で、何が起きるか

数字を1個だけ。

月3,000円・年5%(控えめに見ても)で30年置いておくと、約246万円になっちゃう。元本108万円、運用益が約138万円ついてる計算。

これ見た瞬間、「思ったより少なくない?」って感じる人もいれば、「えっ意外と増えるじゃん」って感じる人もいると思う。両方アリ。

ちなみに月3万円入れた場合だと、30年で 約3,660万円(これは 別の記事 で書いた)。桁違い。

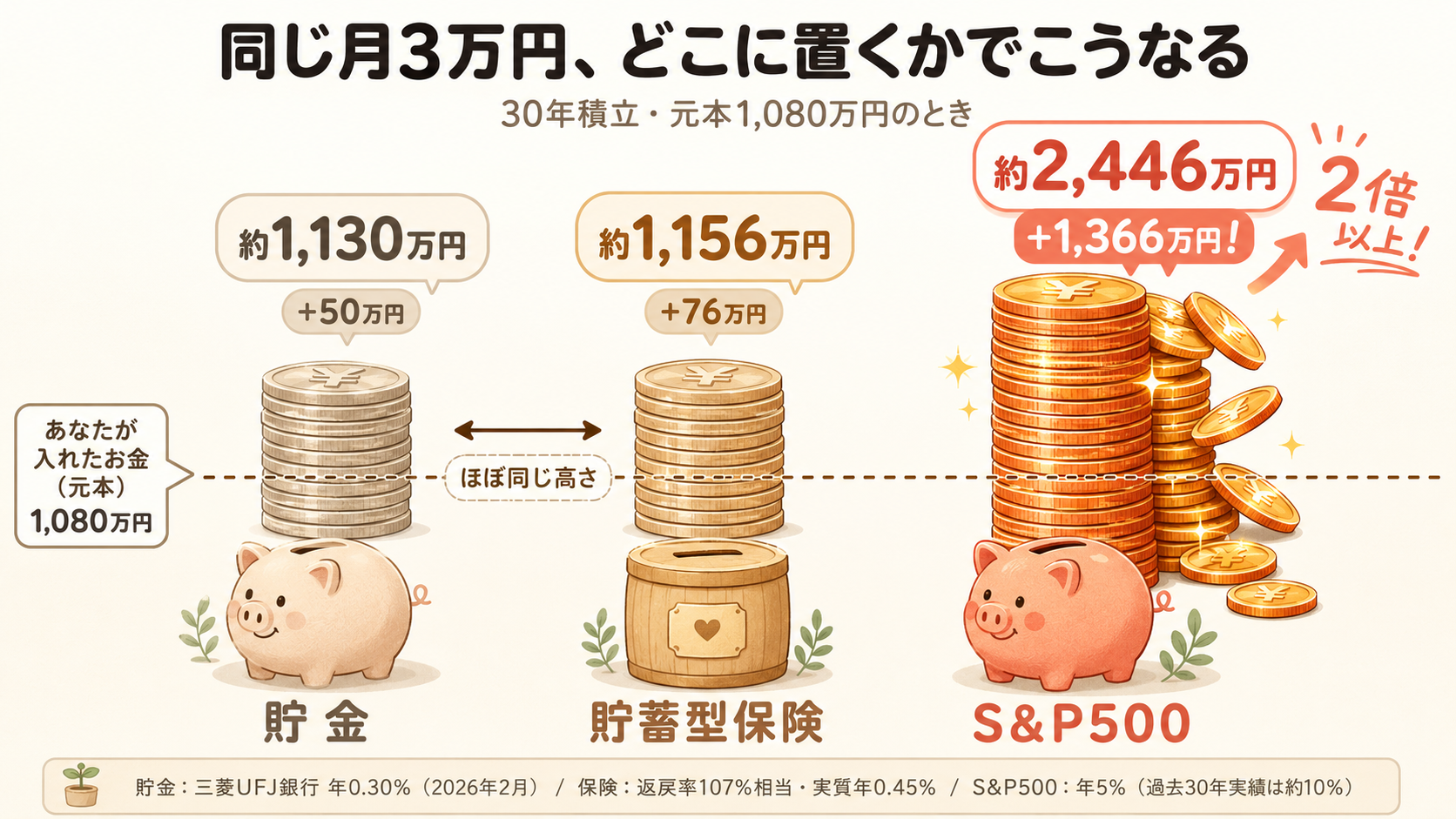

ここでもう1つ、せっかくだから比べてみたい。同じ「月3万円・30年」でも、どこに置くかで結果は全然違う。控えめに見たS&P500(年5%)と、貯金、貯蓄型保険、3つを並べてみる。

貯金と保険、ほとんど同じ高さに見えるよね。これが今のリアル。「保険で運用しよう」のイメージとはだいぶ違うはず。

実際、パンフレットでは「返戻率107%」って大きく書いてある商品が多いんだけど、これを30年拘束の月複利で逆算すると 実質年利0.45% ── ほぼ貯金と同じ。流動性(途中で引き出せる自由)を保険会社に預けて、その対価がほとんど無い、っていう構図が数字で見える。

S&P500 だけが、ぐっと頭ひとつ抜けてる。これが 複利の効きと、リスクを取った見返り だね。年5%は控えめな想定(過去30年の実績は配当込みで年10%超)で、それでも貯金・保険のおよそ2倍。

でもね、大事なのは「3,000円でもゼロじゃない」ってこと。むしろ口座を開いて3,000円入れる、っていう行為が、あとで月3万円に増やす土台になる。

最初は3,000円で全然いい。むしろその方が動き出しやすい。

本当につまずくのはどこか

ここからは自分の体験。

NISA を始めると決めた時、商品選びはそんなに迷わなかった。

オルカン(全世界株インデックス)か、米国(S&P500)か、どっちかから選べばいいって話まで絞れてた。あとは不安が消えるまで色んな人に話を聞いた。それで決まる。

証券会社も迷わなかった。楽天証券か、SBI証券か、の2択。手数料とか細かい違いはあるけど、初心者がそれで困ることはほぼないよ。

じゃあ何で時間がかかったかっていうと──

「始めるまでの準備」。

これがね、めちゃくちゃ時間がかかった。

口座開設の申し込み、本人確認書類のアップロード、マイナンバー登録、初期設定、入金の銀行登録。一個ずつは大したことないんだけど、全部やると、なんかずるずる伸びるんだよね。気づくと数週間経ってる。

【本当の壁は、商品選びじゃなくて「準備の面倒」】

商品選びでもなく、いくら入れるかでもなく、「準備が面倒で先延ばしにする」っていう、それだけの話。

しかもこれを年単位で先延ばしにすると、複利の効きが何年分も消える。月3,000円でも、5年先延ばしにしたら、30年後の差は数十万円単位で出てくる。

商品で迷うより、こっちの方がずっと手痛いんだよね。

始めてから、何が変わったか

ここからは、ちょっと面白かった話。

NISA を始めた直後から、毎日株価を見るようになっちゃった。自分が入れたお金がどうなってるか、気になっちゃうから。

そしたら、株価が下がった日の理由を調べるようになって。経済の動きに目が行くようになって。経済の動きに目が行くと、自然に社会の動きにも目が行くようになって、

ニュースを見るのが、ちょっと楽しくなった。

これ、たぶん月3,000円からでも起きる。「自分のお金が世界の動きに連動してる」って気づくと、世界の見え方がちょっと変わる。

副産物みたいなリターンなんだけど、これが意外と、NISA の数字以上に効くやつだったりする。

最初の一歩は、これだけ

長く書いたけど、最初に決めるのは3つだけ。

- 証券会社:楽天証券 or SBI証券。どっちでもいい

- 商品:オルカン or 米国(S&P500)。どっちでもいい

- 金額:月3,000円から(あとで増やせる)

決まったら、あとは口座開設の準備に着手するだけ。

商品選びと金額の最終判断は、口座が開いてからでいいから。先に進めることの方が、ずっと大事。

ここから先の話

月3,000円が30年でどうなるか、もっと数字でちゃんと見たくなったら:

→ 新NISA は eMAXIS Slim 1本でいい その判断に必要な3つの計算

iDeCo もあるけど自分はどうしようかなって思ったら:

そもそも、AI・投資・IT で何を削った先がこれなのか:

まとめ

NISA、月3,000円から始めるとどうなるか。

数字だけ見れば、30年で 約246万円。 「準備の面倒」という壁を越えれば、誰でも始められる。 始めたら、世界の見え方がちょっと変わる。

それくらいの話。深く考えすぎなくていいよ。

この記事も疑ってもらっていい。30年後の計算は前提によってブレるし、年5%が保証されてるわけでもない。

ただ、月3,000円分の準備を「今週末にやるか、来年のいつかにやるか」、これだけは自分で決められる。

そっちの方が、商品選びよりたぶん大事。