45 歳になったらやることリスト ── 出口戦略の 15 年プラン

45 歳から準備・50 歳から実行・60 歳で完成。これが TDF 業界標準とも整合するグライドパスの王道。直前組み換えは論外。15 年かけて株 100%→50% に滑空する出口戦略を整理した話。

この記事の楽しみ方

「出口戦略」って言葉、聞いたことあるけど、何歳から何をすればいいか分からない人、いますよね。

自分はね、まだ 30 代だから出口戦略の実行はしてない。でも、いつ・何を・どう進めるかの設計だけは、頭に入ってる。それで分かったのが、【45 歳から準備・50 歳から実行・60 歳で完成】 ── このタイムラインなら、判断回数が最小で済むんだ。

実はこれ、業界の TDF(Target Date Fund・退職目標型ファンド)の標準的なグライドパスと整合する方向にある。BlackRock LifePath が「リタイア 25-30 年前から年 2% ずつ株式比率を下げる」設計を公式に明示してて、Vanguard・Fidelity も端点や特定 vintage の数字から見て同じ方向に動いてるんだ。

結論を先に言うと、直前組み換えは論外・15 年かけて滑空する。これが王道。読み終わるまで 9 分。「45 歳の自分」に渡せるリストが手に入る。30 代の今は何もしなくていい。でも「いつから何を」が見えると、安心して積立を続けられるよね。

グライドパス ── 業界の王道タイムライン

業界用語で グライドパス(Glide Path) って言うんだ。年齢が上がるにつれて株式比率を徐々に下げて、債券・現金比率を上げていく曲線のこと。一気に切り替えるんじゃなくて、長い時間をかけて 滑空(glide) させるイメージ。

業界 3 大運用会社のグライドパスを並べると、こんな感じ。

| 年齢 | Vanguard | Fidelity | BlackRock |

|---|---|---|---|

| 45 歳 | 約 80%(推定) | 約 80-85%(推定) | 約 80%(設計則からの逆算) |

| 50 歳 | 約 70-75%(推定) | (中間値非公表) | 約 70%(設計則からの逆算) |

| 55 歳 | 約 60-65%(推定) | (中間値非公表) | 約 60%(設計則からの逆算) |

| 60 歳 | 約 55%(推定) | (中間値非公表) | 約 50%(設計則からの逆算) |

| 65 歳(リタイア) | 50%(明示) | 51-55%(特定 vintage 公表) | 40%(目標日着地・明示) |

| 72 歳(リタイア 7 年後) | 30%(着地・明示) | 24%(目標日 10-19 年後) | (LifePath Retirement へ移行) |

注意点として、中間年齢(45/50/55 歳)の具体的株式比率を一覧で公表してる運用会社はない。Vanguard は端点(30 歳前後 90% / 65 歳 50% / 72 歳 30%)のみ公開、Fidelity は特定 vintage の現時点スナップショットだけ、BlackRock LifePath は「リタイア 25-30 年前から年 2% ずつ下げる」設計則を明示してる。表中の中間値は 業界標準の直線逓減から逆算した目安 で、一次ソースの数字ではない点は意識して読んでほしい。

ただ、BlackRock の設計則(年 2% ずつ)が明示されてて、Vanguard・Fidelity の端点もそれと整合する方向 ── これは事実ベースで確認できる。45-60 歳の 15 年スパンは、この王道に乗ってる話なんだ。

最初の 5 年が一番危険 ── Retirement Risk Zone

業界が口を揃えて警告してるのが シーケンス・オブ・リターン・リスク(取り崩し順序リスク)。簡単に言うと、取り崩し開始直後に暴落が来ると致命傷になる話。

Vanguard 2020 年の研究で、リタイア時点で弱気相場が開始して 4% 取り崩しを続けた場合、ポートフォリオ枯渇率 81%・所得不足率 21% という壊滅的な数字が出た。

業界共通の経験則として、「リタイア最初の 5 年が、その後 25 年合計より資産寿命への影響が大きい」と言われてる。だからリタイア前後の 10 年を Retirement Risk Zone(リタイアメント・リスクゾーン) と呼ぶんだ(Morningstar が普及させた表現)。

ここを守るために、グライドパスで 前倒しに株式比率を下げる、というロジック。「直前に動く」じゃなく「15 年前から動く」のが大事なんだ。

直前組み換えが「論外」な理由

「リタイア 5 年前に一気に株 50%・債券 50% に変えればいい」と考える人もいる。でもこれは数学的に成立しないんだ。

JP Morgan の 1999-2018 の 20 年研究で衝撃的なデータがある。

- 「ベスト 10 日を逃すと最終資産が約半分」($10,000 → $64,844 vs $29,708)

- さらに ベスト 10 日のうち 6 日が、最悪 10 日から 2 週間以内 に発生

暴落中にビビって売ると、その直後の回復ベスト日を逃す確率が高い ── 売却タイミングのリスクをモロに被るんだ。

「数年で一気に組み換え」は、買い側で「ドルコスト平均法じゃなく一括投資する」のと同じ。期待値は良いけど、運悪く頂点で売ると致命傷になる。出口の場合は 致命傷の方が圧倒的に痛い から、論外なんだ。

15 年スパンで段階的に移すのが、税金分散・メンタル慣らし・シーケンスリスク低減の 3 目的を同時に満たす唯一の合理解だね。

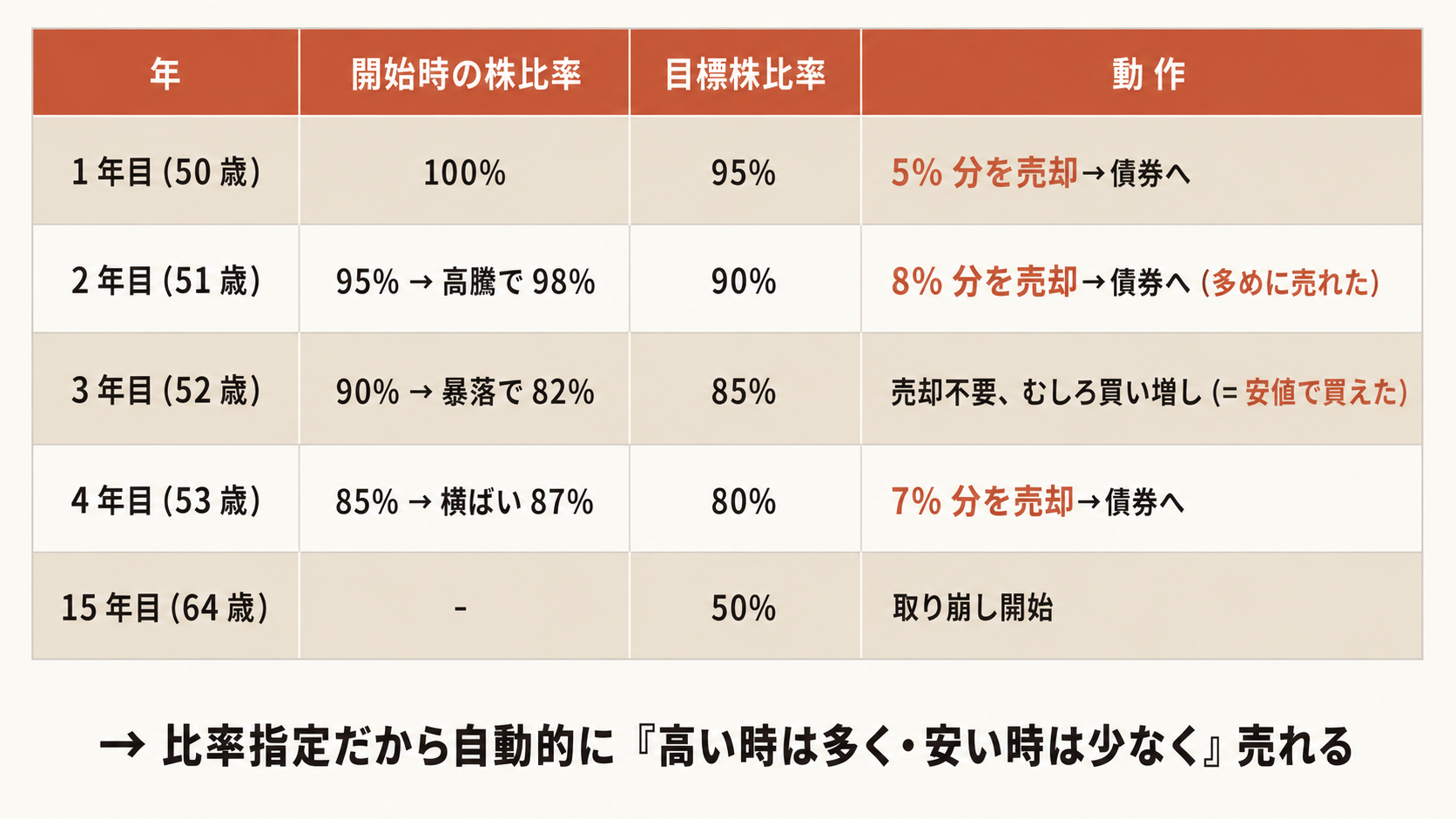

具体プラン ── 年 5% ずつルールベース

実行プランはシンプル。

これだけ。

下の図に、実際の運用例(年次シミュレーション)を整理した。比率指定だから 「高い時は多めに売れて、安い時は少なめ(or 買い増し)になる」 が自動的に起こる、というのが見えるはず。

ポイントは 4 つ。

- 毎年 1 回(例:誕生月の月末)に、株式比率を 5% ずつ目標値に近づける

- 暴落しても 予定通り実行。判断しない・例外を作らない

- 「比率で決める」から、自動的に 「高い時は多めに売る・安い時は少なめに売る」 になる(リバランスの理想形)

- 15 年で 100% → 50% に到達。60 歳の取り崩し開始に間に合う

これ、機関投資家や年金ファンドが実際にやってる手法そのもの。ルールベース・グライドパス + 比率指定リバランス と呼ばれる方式だね。判断回数 = 0。これが 30 代から考えておく価値がある理由なんだ。

4% ルールの正体 ── 50/50 は退職直前〜退職時点の標準

出口戦略で必ず出てくるのが 4% ルール(トリニティスタディ)。「資産の 4% を毎年取り崩せば、30 年以上もつ」という有名な経験則。

このルールの元データ(Cooley, Hubbard, Walz 1998・米国 1925-1995)では、5 つのポートフォリオ構成で 30 年シミュレーションした:100/0・75/25・50/50・25/75・0/100。30 年・4% 引出での成功率は:

- 100% 株 / 0% 債券:95%

- 75/25:概ね 100% 近傍

- 50/50:95%

- 100% 債券:30 年で 20% 台前半

ここで注意。Trinity の 原典に「想定年齢」は明記されてない(退職取り崩し前提だが、何歳からとは書かれてない)。「50/50 が年金生活向けの最適配分」は単純化したラベルなんだ。

実態は 「退職直前〜退職時点の防衛配分」 で、年齢でいうと 50-70 歳のレンジ標準値。30-40 代がこの配分を取るのは機会損失だね。

ちなみに 4% ルールの 原典(Bengen 1994) が推奨してるのは 「できるだけ 75% 株式に近く・50% を下限」。50/50 は Trinity のサンプルの 1 つで、Bengen 本人が推した配分じゃないんだ。

→ 詳しくは別記事リバランスは今しなくていい ── 攻め全振りで同じ結論になる構造でも整理した。

「100-年齢」は古い ── 今は「120-年齢」

古典的な「100-年齢」ルール(60 歳なら株式 40%)は、長寿リスクと低金利を背景に 上方修正されてる。今は「110-年齢」「120-年齢」がコンセンサス寄り。65 歳なら旧来 35% → 「120-年齢」なら 55%。

JP Morgan 2024 によると、退職後も株式比率を少し増やすだけで ポートフォリオ寿命が 5-7 年延びる(長寿リスク対応)。つまり、グライドパスで 60 歳に着地する目標は、株式 30-40% じゃなく 50% 前後 が新しい王道(Vanguard 50%・Fidelity 51-55%・BlackRock 40%)。

70 歳になってからも、株を急激に下げない。これが現代のコンセンサスなんだ。

30 代の今は何もしない

ここまで読んで「結局、30 代の自分は今すぐ何をすればいい?」と思った人へ。答えは 「何もしない」。直前記事リバランスは今しなくていいと同じ結論なんだ。

- 今やること:インデックスファンド 1 本を、ただ積み立て続ける

- 45 歳になったら:このタイムラインを読み返して、勉強を始める

- 50 歳になったら:実行を開始する(年 5% ずつ)

「先に知っておくことの価値」が、長期投資の最大の武器なんだ。判断回数を 0 に近づけるのが目的なんだから、今から細かい数字を決める必要はない。「45 歳になったら考え始める」をカレンダーに入れる ── これだけで十分。

今日できる1個

この記事をブクマする。それだけ。45 歳の自分が読み返せるようにしておく。

おまけ ── 機会損失の話

出口戦略を「直前にやる」人と「15 年かけて計画的にやる」人。長期で見ると、後者の方が枯渇リスクが大幅に低い。Vanguard 2020 の弱気相場枯渇率 81% は、まさに「直前にやる」型の代表的な失敗パターン。

設計の差が、晩年の安心を決める。15 年は長く感じるけど、判断回数を減らせる時間でもあるんだ。

もっと深く知りたくなったら

- リバランスは今しなくていい ── 攻め全振りで同じ結論になる構造 ── 直前記事・「45 歳から準備を考え始める」前振り回収

- インデックスファンドは 1 本で十分 ── 現役期の戦略

- 株価下落で売りたくなった ── 設計しておけば判断しないで済む ── 「判断しない」哲学

- 積立投資が「暴落も高騰もプラスに受け止められる」理由

- 生活防衛資金は「過去 1 年の出金平均」で決まる ── 取り崩しの土台