始めることが一番大事 ── 積立投資が「暴落も高騰もプラスに受け止められる」理由

NISA を始めたいけど『一括の方が得?』『暴落怖い』で動けない人へ。一括は正論。でも、あなたの正解とは限らない。積立=ドルコスト平均法は、暴落も高騰もプラスに受け止められる『メンタルのお守り』になる話。

この記事の楽しみ方

NISA を始めようとしてるんだけど、「一括した方が得らしい」とか「暴落が怖い」で動けない ── そういう人、いますよね。

2022 年に投資を始めた時の自分も、同じところで止まってた。早く始めるべきと頭では分かってるのに、最初の一歩がなかなか踏み出せない時期があった。

ネットで調べると「一括が数字上は有利」「積立が安心」── どっちも正論で、結局自分には何が正解か分からなくなる。

結論を先に言うと、正論より「あなたが続けられる方」を選ぶのが正解。怖くて始められないくらいなら、積立で十分。

読み終わるまで 5 分。動き出すかどうかは、その後で。

「一括」は正論ではある

まず数字の話を先に。

過去データを並べると、一括投資は約 70% の期間で積立より有利で、平均 +2% リターンの優位があった(1980-2020 S&P500)。

[出典: 資産形成ハンドブック 一括 vs 積立 / toshi-navi 一括 vs 積立完全比較]

理由はシンプルで、早くリスク資産に置くほど複利が長く効くから。これは数字上の正論。否定はしない。

でも、正論と「あなたの正解」は違うんだよね

ここからが本題。

正論は「一括が有利」だけど、それは 「腹をくくれた人」だけが取れる結果。初めて大金をリスク資産に置く時の恐怖は、想像より大きい。

「もしこの直後に暴落が来たら、全部一気に下がる」── そう考えた瞬間に、指が止まる。

そこで「時間で元に戻る」と信じて腹をくくる必要がある。これができる人もいるし、できない人もいる。

そして大事なのは ── その恐怖で始められなくなるくらいなら、正論を選ぶ意味がないということ。

「一括が正論だから一括にしなきゃ」と思って、1 年悩んで結局始めなかった人と、「積立で良いや」と思って今日から月 3 千円積み立てた人 ── どっちが 30 年後にプラスになってるか。答えはたぶん後者だね。

怖くて始められないくらいなら、積立で十分

積立 = ドルコスト平均法 = 毎月決まった額を機械的に入れる方法。

少しずつだから「恐怖」が薄まる。一度に大金を入れる時の「もし今暴落したら」感が、月 3 千円だと出てこない。

始めるハードルが圧倒的に下がる。これが積立の最大の効用。

「正論」より「続けられる方」を選ぶ。これが本当の正解だと、自分は思ってる。

積立は「暴落も高騰もプラスに受け止められる装置」

ここが、この記事で一番伝えたいところ。

積立を続けてると、市場の上下に対する自分の心理が、普通の投資と全然違ってくる。

| 普通の投資思考 | 積立の思考 |

|---|---|

| 上がる = 嬉しい | 上がる = 持ってる分が増えた |

| 下がる = 痛い | 下がる = 安く買えるチャンス |

つまり どっち向いてもプラスに受け止められる。これが、ドルコスト平均法の隠れた最大の力 = 【メンタル安定装置】だね。

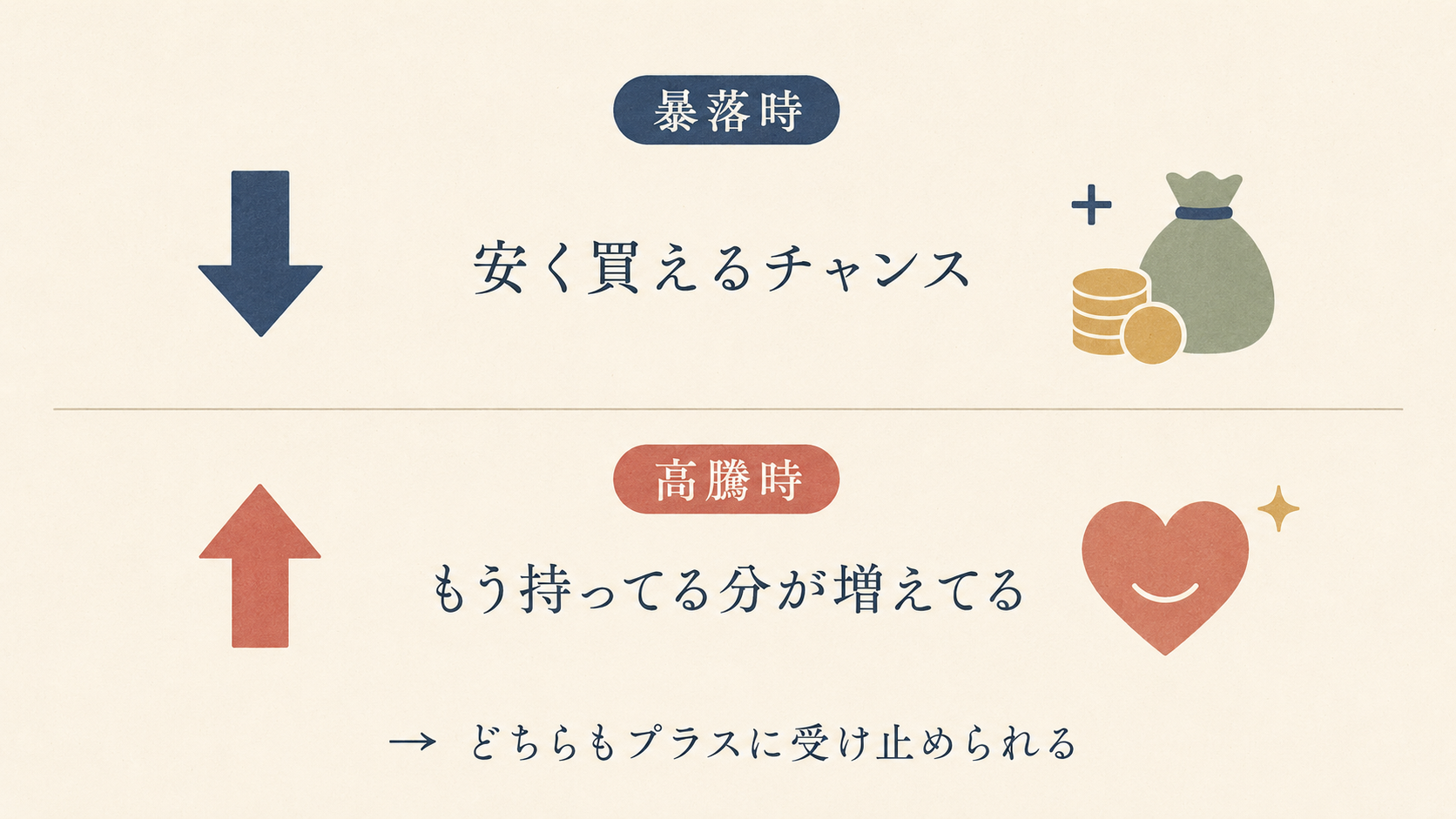

暴落時 ── 「安く買えるチャンス」と思える

毎月積み立てる仕組みだから、暴落時は 同じ金額でより多く買える。

例えば、1 口 1,500 円のファンドが 750 円に下がれば、同じ 3,000 円で 4 口買える(普段の 2 倍)。

これは数字上の事実。だから「下がった = 損した」じゃなく「次の積立で安く拾える」と捉えられる。心理的フレーミングが変わる。

高騰時 ── 「持ってる分が増えてる」と脳汁ドバドバ

逆に、高値更新時。

毎月コツコツ積んできた分が、全部含み益になってる。「もっと買い増せない悔しさ」より、「既に持ってる分が育ってる」喜びの方が圧倒的に勝つ。

初めて高値更新を見た時、プラスの額に思わず脳汁がドバドバ出た ── これは自分の体験。積立を続けてきた人だけが得られる報酬感だね。

下の図は、市場の上下に対する 2 つの反応を並べたもの。

これが「続けるためのお守り」になる

投資を長く続ける最大の敵は、狼狽売り(暴落時に怖くて全部売ってしまうこと)だね。

ここで「暴落 = 安く買えるチャンス」と捉えられれば、狼狽売りが起こらない。

自分の場合、2022 年〜現在まで色んなショック(金利不安・AI 株の調整・地政学リスク 等)があったけど、狼狽売りは 1 度もしていない。

理由はシンプルで、積立の仕組み自体が「暴落も歓迎」する構造になってるから。「安く買えるラッキーな月」として、いつも通り積立を続けてただけ。

これが、ドルコスト平均法の本当の力 = 続けるためのメンタルのお守り。

自分の場合は一括もやった、けど

ちなみに自分自身は、貯金から大金を一括で投資したこともある(全財産の 80% を一気に入れた)。

ただ、それは「時間で元に戻る」と信じて腹をくくれた、特殊条件があったから。誰でもできるわけじゃないし、むしろ多くの人にとっては積立の方が現実的だと思う。

大事なのは「あなたが続けられる方法」を選ぶこと。

やらない時間も、無料じゃない

「一括にするか積立にするか」で 1 年迷ってる時間 ── これが、一番もったいない。

正論を追って始めない 1 年より、地味でもコツコツ動き出した 1 年の方が、ずっと長い目で見て効くんだよね。

もし試すなら、今日できることは 1 つだけ。

無理ない月額を決めて、自動引き落としを設定する。それだけ。

地味だけど、これが一番の正解。

→ ドルコスト平均法って何?(glossary) → 自動引き落としで投資が続く理由 ── クレカ積立は意思決定を捨てるための装置 → NISA 1,800 万「満額埋め」は焦らなくていい → NISA、月 3,000 円から始めるとどうなるか