インデックスファンドは 1 本で十分 ── 3 ファンド並べても結局オルカンか S&P500 になる理由

NISA で何買えばいいか迷ってる人へ。オルカン・S&P500・先進国株式の 3 ファンドを並べて中身を見ると、3 つとも米国中心・上位 9/10 銘柄が重複。だから 1 本で十分。実質はオルカン or S&P500 の二択に収束する話。

NISA で何買おう、と迷ってる時に「分散のためにオルカンも S&P500 も先進国も全部買えば安心」と思った ── そういう人、いますよね。

今日はそういう人向けに書いていくね。

結論を先に言っちゃうと、3 ファンド並べても、選ぶのは結局オルカンか S&P500 の二択になる。1 本で十分なんだよね。

理由はシンプルで、信託報酬の差は誤差、中身は 3 つとも米国中心、上位 10 銘柄のうち 9 銘柄が重複してるから。読み終わるまで 5 分。

3 ファンドの「肩書き」だけ並べると、3 つに見える

NISA の主力候補は、ざっくり 3 つ。

- オルカン(全世界株式・eMAXIS Slim オール・カントリー など)

- S&P500(米国の主要 500 社・eMAXIS Slim 米国株式 など)

- 先進国株式(米国 + 欧州 + その他先進国・eMAXIS Slim 先進国株式インデックス など)

名前だけ見ると「全世界 / 米国 / 先進国」で全然違うものに見えるよね。だから「分散のために 3 つ全部買えば安心」と思いやすい。

でも中身を並べると、印象がだいぶ変わるんだよね。

信託報酬の差は誤差レベル

まず信託報酬(運用コスト)から。eMAXIS Slim シリーズの 2026 年最新値:

| ファンド | 信託報酬(年率) |

|---|---|

| S&P500 | 0.0814% |

| 先進国株式(除く日本) | 0.0989% |

| オール・カントリー | 0.05775% |

[出典: 三菱UFJ国際投信 eMAXIS Slim 公式]

差は最大でも 0.04% 程度。月 10 万円積み立てた場合の年間コスト差で見ると、年 480 円 ── 1 ヶ月分のコンビニコーヒー程度なんだよね。だから実質、信託報酬で選ぶのは決め手にならない。

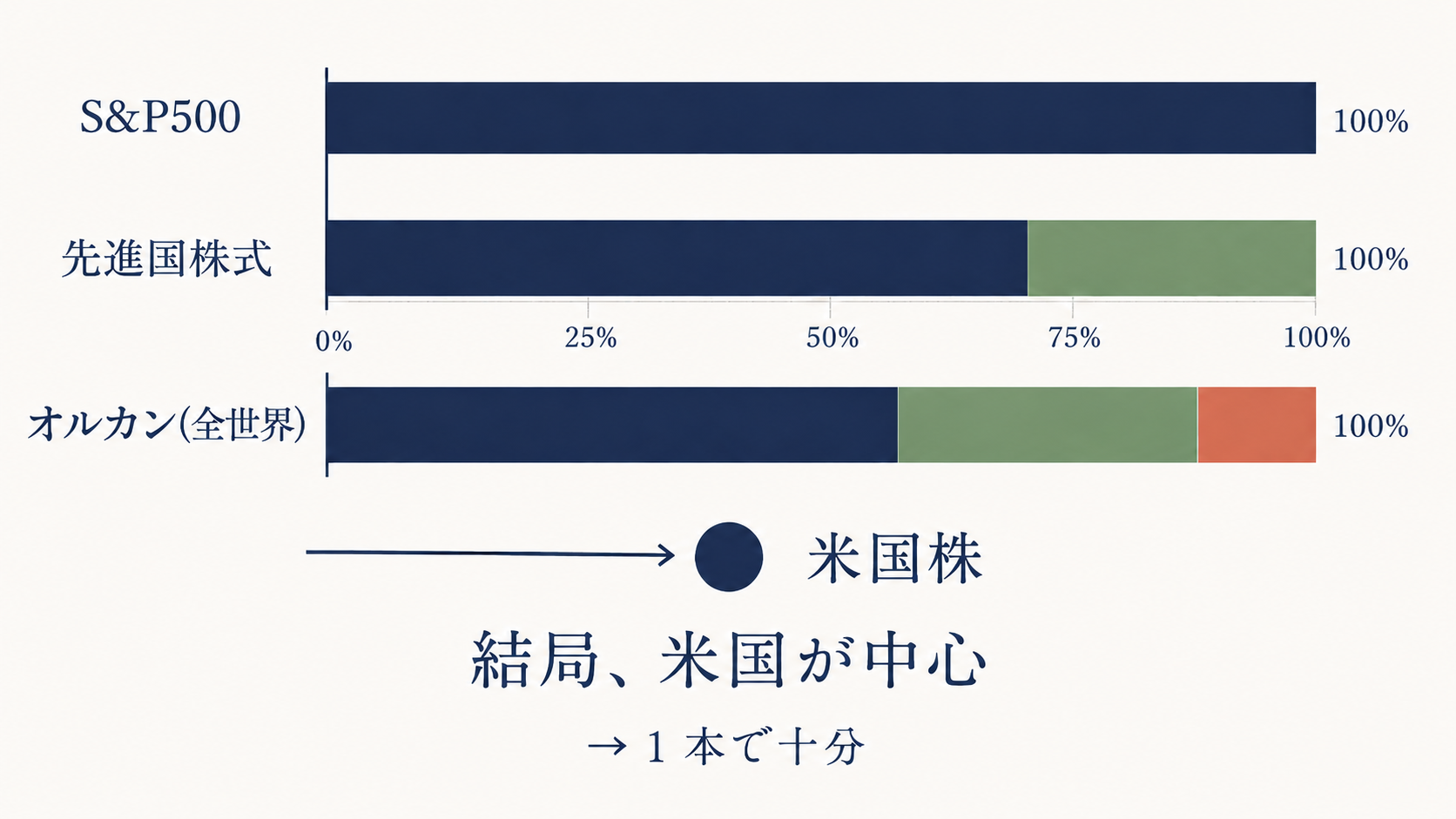

構成比 ── 3 つとも米国中心

ここが一番大事なところなんだけど、

3 ファンドの地域別構成を並べてみると、

- S&P500:米国 100%(500 社全部米国)

- 先進国株式(除く日本):米国 約 70% + 欧州・他先進国 約 30%

- オール・カントリー:米国 約 60%(厳密 64.5%・先進国 22 カ国中で米国 1 国だけ)+ 米国以外の先進国 約 30% + 新興国 約 10%

[出典: 楽天証券 全世界株 vs 米国株 / オカネコ オルカン構成比]

つまり、3 つとも中身の半分以上が米国の会社なんだよね。「全世界」「先進国」と書かれていても、実態は米国中心。

下の図は、3 ファンドの地域別構成を並べたもの。

上位銘柄は 9/10 が重複

さらに、保有している会社で見てみる。

オルカンと S&P500 を比べると、上位 10 銘柄のうち 9 銘柄が同じ。Apple・Microsoft・NVIDIA・Amazon・Google・Meta などの米国大型テック企業が、両方のファンドの上位を占める。

[出典: am-expo オルカン vs S&P500 比較]

これは「異なるファンドを買って分散したつもりが、実は同じ会社をダブって買ってる」状態。3 つ買って分散、と思っても、構成上の分散効果はほぼ追加されないんだよね。

そもそも「分散投資ってなぜ大事?」「1 本でも分散になるの?」みたいなところに引っかかったら、こっちを先に読んでみて。

→ 分散投資って何?

だから 1 本で十分

ここまで並べると、結論はシンプルだよね。

- 信託報酬:ほぼ同じ → 決め手にならない

- 構成比:3 つとも米国中心 → 分散効果が限定的

- 上位銘柄:9/10 重複 → ダブって買うだけ

→ 選ぶのは 1 本で十分。

そして実質は 「オルカン or S&P500」の二択に収束する。先進国株式は構成上 S&P500 とかなり重複が大きいから、間に挟まる中途半端な位置になりやすくて、あえて選ぶ意味は薄いかな。

どう選ぶか ── 米国優位を信じるか、失脚に備えるか

オルカン or S&P500、判断軸は 2 つだけ。

- S&P500 を選ぶ判断:米国の経済成長を当面信じる・米国比重を最大化したい

- オルカンを選ぶ判断:米国の失脚リスクに備えて、新興国・他先進国にも保険をかけたい

どちらも「長期で続ければ大きく外れることは少ない」インデックスファンド。違うのは「米国に賭ける濃度」だけ。

「両方買う」も可能だけど、上位 9/10 が重複してるから分散効果は限定的なんだよね。シンプルに 1 本選んで、それで NISA 枠を粛々と埋める方が、判断コストも下がるよ。

米国一強は永遠か?

ただ、ここは冷静に書いておきたいんだよね。

2010 年代以降は確かに 米国一強の時代で、S&P500 が他地域を大きくアウトパフォームしてきた。GAFAM の成長が牽引した形。

[出典: 楽天証券 全世界株 vs 米国株]

でも 1970 年以降を振り返ると、日本株が主役の時代・新興国株が主役の時代もあったんだよね。米国一強がずっと続いてきたわけじゃない。

つまり「米国優位は現時点で最も確からしい流れ」だけど、永遠とは限らない。これを認識した上で、どこに賭けるかを自分で選ぶ感じかな。

この項目を読んで、あなたがもし不安になったのなら、オルカンを選んだほうがいいと思うよ。

自分は S&P500 を選んでる

個人的には S&P500 を選んでるよ。

理由は 2 つ。

1 つ目は、オルカンも米国比重が 60% だから、S&P500 との実質差が大きくないんだよね。「全世界に分散したつもり」が、ほぼ「米国に分散」になる構造。それなら最初から米国 100% で良い、という判断。

2 つ目は、資本主義の構造と AI の進展を見ていると、当面は米国優位が続くと現時点では信じられるから。経済力も技術力も、米国が中心であり続けるんじゃないかな、という見立て。

ただ、これは自分の世界観に基づく判断。「米国の失脚が心配」という人にとっては、オルカンの方が安心して長期保有できると思う。判断は自分の世界観ででいい。

やらない時間も、無料じゃない

「どれを買うか迷ってる時間」が、複利のスタートを少しずつ後ろにずらしてるんだよね。

煽るつもりはなくて、数字を並べるとそう見えるだけなんだけど。

もし試すなら、今日できることは 1 つだけ。

オルカン or S&P500 を 1 本決める。それだけ。

あとは自動引き落としで積むだけ、で OK。

→ 自動引き落としで投資が続く理由 ── クレカ積立は意思決定を捨てるための装置 → オルカンと S&P500、何が違う?(glossary) → 成長投資枠の使い方は「配分」で決まる → NISA 1,800 万「満額埋め」は焦らなくていい → インデックスファンドって何?