リバランスは今しなくていい ── 攻め全振りで同じ結論になる構造

「年1回リバランス」が一般推奨だけど、40半ばまでは正直しなくていい。リバランスの目的=攻めと守りの比率調整。現役世代は攻め全振りで同じ結論になる構造と、ライフイベントは時間分散売却で対応する話。

この記事の楽しみ方

投資の本やネット記事で「年1回はリバランスしましょう」ってよく見るけど、自分のポートフォリオだと正直ピンとこない人、いますよね。

自分はね、これまでリバランスを1回もしたことがないんだ。理由はシンプルで、する必要がない年齢だから。インデックスファンド1本(S&P 500)を 積み立て でやれば、500社の銘柄分散と、買うタイミングをずらす時間分散の両方ができる。これで十分だと思ってる。

実は大手 TDF(ターゲット・デート・ファンド)の標準も、同じ方向を向いてる。Vanguard の Target Retirement Funds は 30 歳前後で株式 90%、40 半ばまで 75-85% で推移する設計なんだ。バフェットも「妻に残す資産は S&P 500 90% + 短期国債 10%」(Berkshire 2013 Letter)。プロも「現役中は攻め寄り」が定石なんだよね。

結論を先に言うと、【40 半ばまではリバランスの必要は全くない】。理由が 3 つだけある。読み終わるまで 8 分。「年1回リバランス」のプレッシャーから降りるかどうかは、その後で決めてもらえれば。

リバランスってそもそも何のため?

まずリバランスの目的を確認しておく。

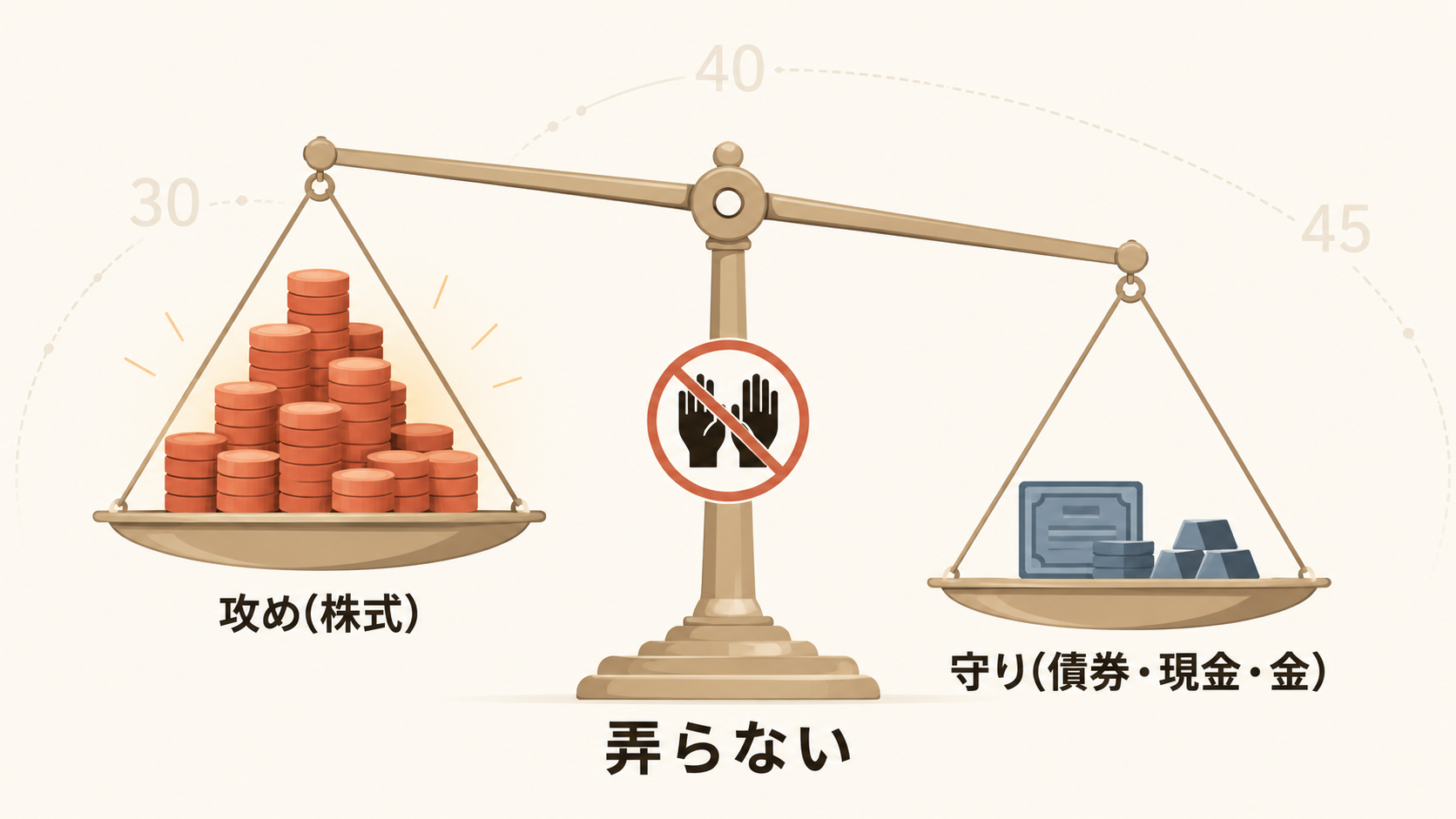

「攻めの比率(株式)と守りの比率(債券・現金・金 等)を、意図した状態に戻す」 ── これがリバランスの正体なんだ。

例えば「株式 60% / 債券 40%」を目標にしてた人がいて、株が上がって「80% / 20%」になったら、株を売って債券を買い直す。これでまた「60 / 40」に戻る。「攻めと守りの比率を維持する作業」 ── それがリバランス。

ということは、リバランスの前提として 複数の種類の資産(株式・債券・現金・金 みたいに性質が違うもの)を保有している必要がある。攻めと守りが両方ある人が、その比率を維持するための作業なんだ。

インデックス1本だと銘柄間は自動調整

インデックスファンドを 1 本だけ持ってる場合、状況がまったく違ってくる。

- S&P 500 は約 500 社で米国株式市場の時価総額 80% をカバー(S&P Dow Jones Indices 公式)

- オルカン(MSCI ACWI)は 47 カ国・約 2,500 銘柄で世界の投資可能株式の 85% をカバー(2025-10 三菱UFJアセットマネジメント公式・MSCI 公式)

これらは 時価総額加重指数 という仕組み。値上がりした銘柄の時価総額が膨らむと、自動的に指数内のウェイトも増える。値下がりした銘柄は逆。つまり 「銘柄間の比率調整」は指数内で勝手に起きてるから、投資家が売買する必要はない。

一言で言うと、勝手に成績の良いところに投資してくれるように、動かしてくれる仕組みなんだ。

⚠️ 注意:自動なのは「インデックス内の銘柄ウェイト」だけ。「株式 vs 債券」のような 資産の種類が違うもの同士の比率調整 は自動じゃない。インデックス 1 本投資家が「リバランス不要」と言えるのは、そもそも 1 種類しか持ってないから。

→ インデックスファンドは 1 本で十分 / オルカンと S&P500、何が違う? / 分散投資って何?

40半ばまでは「攻め全振り」で同じ結論

ここが核心。仮に「株式 90% / 債券 10%」みたいな構成にしてリバランスを意識したとしても、40 半ばまでは 株式比率を下げる動機がほぼないんだ。理由はシンプルで、現役世代の最大の強みは「時間」だから。

年齢別の株式比率の目安を 3 つの考え方で並べると、こうなる:

- 本記事派(攻め全振り):30〜45 歳まで株式 100% 維持・以降 70 歳に向けて約 50% まで降下

- 大手TDF(Vanguard 標準):30 歳前後で株式 90%・40 半ば 75-85%・60 歳 55% 程度

- 「100-年齢」古典ルール:30 歳 70%・40 歳 60%・60 歳 40%

3 つの数字を整理する。

- バフェット 90/10:現役世代向けの定石(Berkshire 2013 Letter)。短期国債 10% は流動性確保が目的で、運用効率は株式 90% で取る形

- Vanguard TDF 30 歳 90%:大手 TDF の標準も「現役中は攻め寄り」を支持してる

- 長期リターン:S&P 500 の歴史的年率リターンは配当込みで約 10%・債券は 4-5% 程度。30-40 代で債券を混ぜると複利の効きが目減りする

つまり「40 半ばまで攻め全振り = 株式 100%」と「攻め全振り目標で 90/10 にしてリバランス」は、結論として同じ方向を目指してる。だったら、最初からインデックス 1 本で済ませた方が判断回数が少なくて済むんだ。

下の図に、ここまでで出てきた「リバランスをしない 3 つの根拠」をまとめた。

「リバランスで年0.3-0.5%増える」は過大評価

よく言われる「リバランス・プレミアム」の数字。年 0.3-0.5% のリターン押し上げが期待できる、というやつ。これは William Bernstein の 1996 年論文「The Rebalancing Bonus」が初出で、50/50 ポートフォリオで約 0.49%/年 と試算された。

広く引用されてるんだけど、最新の検証は別の結論を示してる。

- Vanguard 2024 年実測(Target-date fund 対象):閾値型リバランスは暦ベースより 年 0.05-0.21% の優位。プレミアムよりずっと小さい

- 長期(30 年)では消える:複数の独立検証で、30 年スパンでは「リバランスしない方が儲かる」ケースの方が多いと指摘されてる

- 本質はリスク抑制:現代の主流解釈は「リターン押し上げじゃなく、ドローダウン(暴落時の落ち込み幅)を抑えるための装置」

つまり、「リバランスしないと損する」って話じゃないんだ。むしろ長期では「しない方が儲かる場合もある」レベル。プレッシャーから降りていいよね。

ライフイベント支出は「時間分散売却」で対応

ここまでは「リバランス = 種類が違う資産の比率を整える」話。でも現役中に「まとまったお金を取り崩す場面」も来る。例えば、大学の学費 400 万円が必要、住宅の頭金が要る、車を買い替える ── みたいな。

こういう時の対策は、リバランスじゃなく 時間分散の売却なんだ。

- 400 万円必要なら、100 万円を 4 年かけて売却(年 1 回ずつ)

- 住宅頭金 500 万円なら、購入の 3 年前から 170 万円 × 3 年

- ドルコスト平均法の 逆バージョン:期間中の平均的な水準で売却できる

「資産全体の 13% を 4 年かけて切り出す」みたいな話だから、暴落が来ても致命傷にならない。残りの 87% は引き続き運用継続できるんだ。これも 「判断しないで済む」ためのルール化装置だね。

→ ドルコスト平均法って何? ── 同じロジックの買い付け版

40半ば以降の話は別記事で

40 半ば〜50 歳から、取り崩しフェーズ(60 歳〜)に向けて株式比率を徐々に下げていく 「グライドパス」 という考え方がある。これは別記事「出口戦略」で本格的に扱う予定。

今は 「リバランスは現役中は不要・40 半ばから準備を考え始める」 を覚えておけば十分。

今日できる1個

カレンダーに「45 歳の誕生日」リマインダーを入れる。それまでは何もしなくていい。インデックスファンド 1 本を、ただ積み立て続けるだけ。

もし「年 1 回リバランス」のリマインダーを既に設定してたら、外していい。代わりに「45 歳になったら出口戦略を考え始める」を入れる。

おまけ ── 機会損失の話

最後に淡々と、数字の話を 1 つだけ。

債券や金を 40 半ばより前に混ぜると、長期リターンが落ちる。S&P 500 の歴史的年率 10% に対して、債券は 4-5%。30-40 代で混ぜると複利の効きが目減りするんだ。

「念のため守りを入れる」が 機会損失 になる典型例だね。攻めの比率を維持したい年齢層には、リバランスは逆効果になる場合がある。

もっと深く知りたくなったら

- インデックスファンドは 1 本で十分 ── 「攻め全振り」の中身

- オルカンと S&P500、何が違う? ── 内部分散の話

- 分散投資って何? ── 基礎

- ドルコスト平均法って何? ── 時間分散売却の逆ロジック

- 株価下落で売りたくなった ── 設計しておけば判断しないで済む ── 「判断しない」哲学

- 積立投資が「暴落も高騰もプラスに受け止められる」理由