こどもNISA 一択じゃない ── 教育資金は「家計の総資産でまとめる」が経済合理性

2027 年 1 月開始予定の『こどもNISA』。一見、教育資金の最適解に見える。でも 12 歳引き出し制限の出口戦略リスクと、親 NISA 3,600 万円が先に来る流動性の話。家計の総資産で持つほうが多分早い、を整理した話。

「教育資金、どう準備するの?」って話、子供のいる友人と最近よく出るんだよね。そこでよく聞くのが「こどもNISA できるらしいよ」── 自分も最初、これ一択じゃない?と思ったんだ。

2025 年 12 月に税制改正大綱で決まった こどもNISA。2027 年 1 月開始予定。0〜17 歳が対象で、年 60 万円・総額 600 万円・つみたて投資枠相当・非課税無期限 ── ここだけ見ると、教育資金の最適解に見える。

でも、よく見ると 12 歳まで引き出せない出口戦略リスク と、親 NISA 3,600 万円が先に来る流動性の話 がある。結論を先に言うと、こどもNISA 一択じゃない・家計の総資産でまとめるほうが多分早い。読み終わるまで 9 分。「使う / 使わない」じゃなく「自分の家庭でどう判断するか」の軸が手に入る。

こどもNISA、何が決まったのか

まず制度の中身を整理する。

| 項目 | 内容 |

|---|---|

| 開始予定 | 2027 年 1 月(2025-12-26 閣議決定) |

| 対象年齢 | 0〜17 歳 |

| 年間投資枠 | 60 万円 |

| 総額(非課税保有限度) | 600 万円 |

| 投資対象 | つみたて投資枠と同じ・公募株式投資信託で金融庁届出商品に限定 |

| 払い出し | 12 歳以降・子の同意があれば可 |

| 18 歳以降 | 通常 NISA の 1,800 万円枠に 自動移行 |

| 非課税期間 | 無期限 |

ポイントは 「12 歳以降は子の同意で引き出せる」 の部分。これが、旧ジュニア NISA(2023 年で新規買付終了・2024 年廃止)との大きな違いなんだ。

旧ジュニア NISA は 18 歳まで原則払い出し不可 という厳しい制限があって、2023 年 3 月末時点で約 99 万口座しか開設されなかった。一般 NISA・つみたて NISA と比べて圧倒的に少ない。失敗の主要因は「使いづらさ」── 急な教育資金が必要になっても引き出せない設計が、家庭にとって致命的だったんだ。

その教訓を受けて、新しい こどもNISA は「12 歳以降・子の同意で引き出し可」に緩和された。つまり、中学受験(12 歳)・高校受験(15 歳)・大学受験(18 歳)それぞれのタイミングで、必要なら教育費に充てられる設計、というロジック。

メリット 4 つ ── 一見「一択」に見える理由

実際に見てみると、こどもNISA はメリットが多い。順番に整理する。

① 積立限定 + 商品厳選で、ギャンブル要素ゼロ

商品が「金融庁届出のつみたて投資枠相当」に絞られてるから、個別株や仕組み債みたいなハイリスク商品は買えない。経済成長に合わせた長期積立の設計に最初から寄ってる。「子供のお金を博打にする」可能性が、制度として封じられてるんだ。

② 12 歳まで引き出せない = 計画苦手な親への強制力

「ある金は使っちゃう」「計画立てるのが苦手」── これ、自覚ある親にはすごくありがたい設計。引き出し制限がある分、確実に教育費が貯まる仕組みになる。誘惑に弱い人ほど、こういう物理的な障壁がワークするんだよね。

③ 引き出すときは「子の同意」必要

12 歳以降に引き出せるようになっても、子供の同意がないと親権者は引き出せない。何のために使うかの明示も必要。「親の都合で勝手に使えない」設計になってる。これは大きい。

④ 18 歳で通常 NISA に自動移行 + 非課税無期限

大人になったら自動的に通常 NISA に移行する設計だから、移管手間ゼロ。18 歳の時点で運用経験がある状態でスタートできる。金融教育の入り口 としてもよくできてる。

ここまで見ると、確かに「こどもNISA 一択じゃないか」と思える。でも、ここから致命傷の話に入る。

でも、12 歳引き出し制限が致命傷

旧ジュニア NISA から緩和されたとはいえ、12 歳まで引き出せない のは変わらない。これが致命的なんだ。

例えば、こんなシナリオ。

- 6 歳から年 60 万円ずつ積み立てた

- 11 歳時点で評価額 350 万円

- でも私立中学受験を決めた ── 塾代 250 万円・受験料 + 入学準備 100 万円が必要

- でも、こどもNISA は 12 歳まで引き出せない

中学受験の費用、私立中の場合は公立中との差額が 約 300 万円。塾代だけで 3 年間 250 万円 かかる(『令和 5 年度子供の学習費調査』ベース)。これがちょうど 12 歳ピーク。こどもNISA に全部入れてると、ここで取り出せない。

しかも、もう一段ヤバいのが 株価のタイミングリスク。

12 歳の引き出し可能日に、ちょうど世界株が暴落してたら?例えばリーマンショック級が直撃したら、評価額が半分近くまで下がる。ピーク時の半分の額で売り切る ことになる。教育費の時期はずらせない ── 中学受験の年は変えられない。これが致命的。

これは、リタイア直前の シーケンス・オブ・リターン・リスク と同じ構造なんだ。期限が決まってる積立は、ゴール接近で守りに寄せる必要がある(→ 出口戦略 15 年プランで詳しく書いた)。

でも、こどもNISA はそもそも引き出せないから、グライドパスを組めない。リタイアなら 15 年かけて株 100% → 50% に滑空できるけど、こどもNISA は 12 歳まで動かせない仕様。設計に出口戦略の配慮がないんだ。

12 歳から段階的に高校・大学資金として引き出していけば、致命的な部分は回避できる余地はある。でも「12 歳ジャストで全額必要」のシナリオには対応できない。

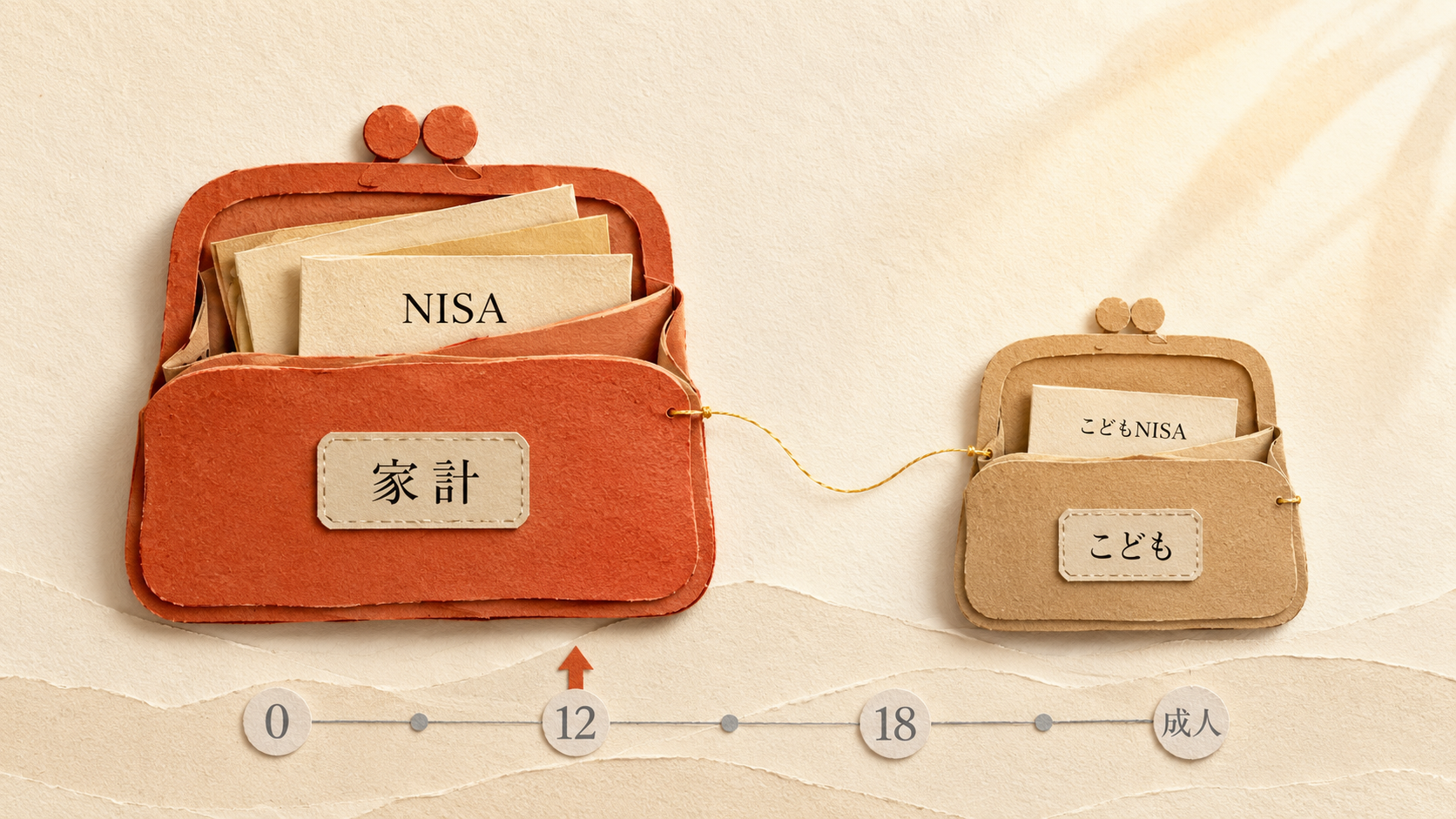

流動性で考える ── 親 NISA 3,600 万円が先

もう一つ大きい話。新 NISA は親 1 人 1,800 万円・夫婦で 3,600 万円 の非課税枠がある。

シングルマザー / シングルファーザーでない限り、まず 親 NISA 枠が空いてる はずなんだよね。教育資金を別建てでこどもNISA に入れる前に、その 3,600 万円を埋めるほうが先じゃないか?って話。

親 NISA のいいところは 流動性◎。何歳でも、いつでも、必要な額だけ引き出せる。中学受験の年に取り崩しても、その後はそのまま運用続けられる。子供の同意も不要。

こどもNISA は逆。流動性を引き換えに非課税枠を取りに行く制度設計。これは iDeCo と同じ構造 で、合う / 合わない が分かれる。流動性を犠牲にする価値があるかどうか、家庭ごとに判断が必要なんだ。

経済合理性だけで考えるなら、教育資金を別建てにせず、家計の総資産として親 NISA でまとめる ほうが早い。これが私のスタンス。

じゃあどうする? ── 2 つの派

「家計の総資産でまとめる」が経済合理性だとして、ここから先は 家庭の特性 で派が分かれる。

派 1:家計の総資産でまとめる派(経済合理性◎)

- 親 NISA(夫婦で 3,600 万円枠)で運用・教育資金として別建てしない

- 流動性◎・必要なときに必要な額だけ引き出せる

- 中学受験・高校受験・大学受験 ── どのタイミングでも柔軟に対応

- 想定外の出費が起こった場合に対処できる

- 子供が運転免許取った → お釣りで一人暮らしの背中押し、みたいな健全な使い方ができる

- 自覚:自分達は計画的に運用できる・誘惑に強い・全体最適で判断できる

派 2:別建てで強制力に頼る派

- こどもNISA で「使えない仕組み」を作る

- 流動性は落ちるが、確実に教育費が貯まる

- 「計画立てる時間がない」「ある金は使っちゃう」自覚がある家庭向け

- こどもNISA の引き出し制限を メリット として活用するスタンス

- 自覚:自分達はルールがないと貯められない・物理的な障壁が必要

どっちが正解かじゃない。自分の家庭の特性で選ぶ のが正解。「経済合理性が最強だから派 1」と決めつけると、計画苦手な家庭は実際に貯められなくて失敗する。逆に、計画的に運用できる家庭が派 2 を選ぶと、流動性を無駄に落とすことになる。

こどもNISA を「金融教育の道具」として使うのはアリ

ここで一つ、別の使い方の提案。私だったらどうするか。

「教育資金の主軸」じゃなくて「金融教育の副軸」として、こどもNISA を使う。例えば、こんな運用。

- お年玉を入れる(年 5 万円〜10 万円程度)

- 運用が伸びてるのを子供と一緒に見る

- 「自分のお金が、何年でどれぐらい伸びたか」を体験できる

- 18 歳で通常 NISA に自動移行 → 大人になった時点で金融リテラシーの土台

口座が分かれてて、子供が 自分のお金として認識できる のがいい。家計の総資産に混ぜると、子供にとっては抽象的すぎる。別口座で「自分のお金」が見える のは、金融教育として強い。

教育資金の主軸を親 NISA に置きつつ、こどもNISA はサブで金融教育用 ── このハイブリッドが、ちょうどいいスタンスに感じる。

学資保険との比較は「迫られる構造」になってる

ちなみに、こどもNISA の制度設計、学資保険とちょうど比較されるライン に置かれてる気がするんだ。

- 学資保険:元本保証 + 低利回り(年 0.5〜1% 程度)+ 親に何かあった時の保障

- こどもNISA:元本変動 + 経済成長に乗る + 保障なし

「教育資金 = 学資保険 or こどもNISA」の二択を迫られる構造になってる感じ。でも、第 3 の選択肢 ── 親 NISA で家計の総資産 ── が本命だったりする。

「制度があるから使う」じゃなく「自分の家庭にとってどうか」で判断する ── これが大事。

今日できる1個

自分たちの中で話し合ってみる、確認してみる。「教育資金準備、何派?」── 夫婦・パートナーで、自分の家庭はどっち寄りか、一度声に出して確認するだけで判断軸が見えてくる。

おまけ ── 健全な使い道の話

最後に、私が考える「一番健全な使い方」を共有する。

教育資金として固く貯めて、結果余ったお金 ── 例えば子供が運転免許取った時のお釣りがめちゃめちゃ出た、みたいな状況。そこで「一人暮らし始めます・一人立ちします、っていう時の背中押し」に使えるかどうか。

こういう「想定外の余り で 子供の自立 を支える」使い方ができるのが、家計の総資産でまとめてる強み。こどもNISA の 600 万円枠だと、ピッタリ使い切る運用になりやすくて、こういう余裕が生まれにくい。

教育資金は「不足を恐れる」で設計しがちだけど、本当に健全なのは「余ったら子供の自立を後押しできる」設計なんじゃないかな、と思うんだ。

もっと深く知りたくなったら

- 出口戦略 15 年プラン ── 45 歳になったらやることリスト ── 期限が決まってる積立はグライドパスで滑空する。教育資金にも同じ思想が効く

- リバランスは今しなくていい ── 攻め全振りで同じ結論になる構造 ── 30 代は何もしなくていい理由

- 新 NISA 1,800 万円枠は本当に「十分」なのか ── 親 NISA を埋めるなら、まずここから

- 生活防衛資金は「過去 1 年の出金平均」で決まる ── 教育費の取り崩しの土台

- 積立投資が「暴落も高騰もプラスに受け止められる」理由 ── 始める前の入門