#NISA

暗号資産との付き合い方 ── 投機を投資と混同しない

暗号資産は投資じゃなく投機 ── 区別がついてないと破滅リスク。買うか迷ってビビって買わなかった体験から、「主食 NISA / 香辛料 暗号資産」論への独自スタンス、2026 年税制(最大 55%)と 2028 年改正(20.315%)、ボラティリティの構造まで整理した話。

繰上返済 vs NISA ── 金利と残期間で決まる判断軸

住宅ローンを繰上返済すべきか・NISA 投資すべきか。判断は金利(1.5% を目安)と残期間(15 年 / 10 年の壁)の組み合わせで決まる。ボーナス払いと期間短縮型繰上返済の控除打ち切りリスクも整理。経済合理性こそが結果的にメンタル安定に繋がる構造を整理した話。

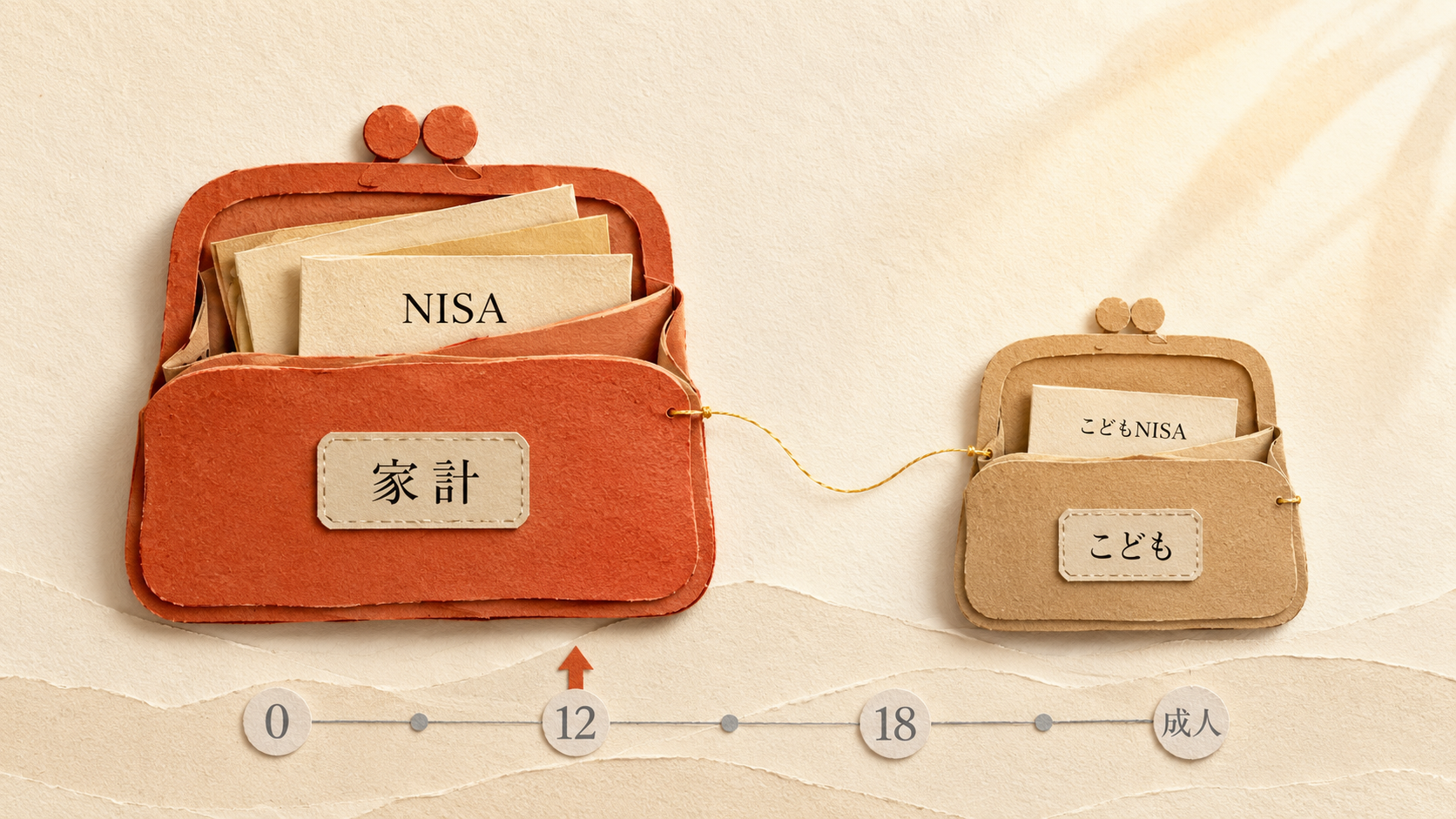

こどもNISA 一択じゃない ── 教育資金は「家計の総資産でまとめる」が経済合理性

2027 年 1 月開始予定の『こどもNISA』。一見、教育資金の最適解に見える。でも 12 歳引き出し制限の出口戦略リスクと、親 NISA 3,600 万円が先に来る流動性の話。家計の総資産で持つほうが多分早い、を整理した話。

否定しないから信頼できる ── 営業マン3種に聞いてみた、本物の見分け方

SNS投資詐欺の被害は2024年だけで871億円。営業4種に接触して、3種に『S&Pみたいなインデックスファンドどう思うか』と聞いた結果、全員が否定しなかった。否定できないから本物。それが最強の詐欺対策につながる話。

インデックスファンドは 1 本で十分 ── 3 ファンド並べても結局オルカンか S&P500 になる理由

NISA で何買えばいいか迷ってる人へ。オルカン・S&P500・先進国株式の 3 ファンドを並べて中身を見ると、3 つとも米国中心・上位 9/10 銘柄が重複。だから 1 本で十分。実質はオルカン or S&P500 の二択に収束する話。

始めることが一番大事 ── 積立投資が「暴落も高騰もプラスに受け止められる」理由

NISA を始めたいけど『一括の方が得?』『暴落怖い』で動けない人へ。一括は正論。でも、あなたの正解とは限らない。積立=ドルコスト平均法は、暴落も高騰もプラスに受け止められる『メンタルのお守り』になる話。

NISA 1,800 万「満額埋め」は焦らなくていい ── 経済合理性で計算するとほとんどの人にとって他の商品は不要になる

NISA 1,800 万を満額埋めなきゃ、と焦ってる人へ。月額別シミュレーションで実感する『大半の人にとって NISA 枠は一生分の課題』。だからこそ保険・アクティブ投信・課税口座を買う経済合理性は薄い、という整理。

成長投資枠の使い方は「配分」で決まる ── オルカン or S&P500 を 1 本で延長すれば十分

新 NISA の成長投資枠で何を買えばいいか迷ってる人へ。答えは枠の使い方マニュアルじゃなく、自分のアセットアロケーション。大半の人は 1 本で十分という結論になる話。

自動引き落としで投資が続く理由 ── クレカ積立は意思決定を捨てるための装置

投資が続かないのは意志力の問題じゃない・装置の問題。クレカ積立は『毎月の意思決定』を捨てるための仕組み。2024 年 3 月の改正で月 10 万まで対応した話。

保険で資産運用が損が多い理由 数字で見る

「返戻率107%」「予定利率3%」を月複利で書き直すと、どの貯蓄型保険も実質年利1%未満。三重取りの構造と、保障と運用を分ける代替案を一次情報で読み解く。

NISA、月3,000円から始めるとどうなるか

NISA を月3,000円から始めるとどうなるか。30年でいくらになるか、本当に詰まるのはどこか、始めたら何が変わるか。20代・30代の最初の一歩。