NISA 1,800 万「満額埋め」は焦らなくていい ── 経済合理性で計算するとほとんどの人にとって他の商品は不要になる

NISA 1,800 万を満額埋めなきゃ、と焦ってる人へ。月額別シミュレーションで実感する『大半の人にとって NISA 枠は一生分の課題』。だからこそ保険・アクティブ投信・課税口座を買う経済合理性は薄い、という整理。

この記事の楽しみ方

NISA 1,800 万を満額埋めなきゃ、と焦ってる ── そういう人、いますよね。

「全部埋めるのが正解」と書く記事が多いから、無理して保険商品やアクティブ投信を勧められて迷ったりもするよね。今日はそういう人向けに書いていくね。

結論を先に言うと、焦らなくていい。むしろ時間を分けて投資する方がリスクが下がる + メンタルが安定するんだよね。そして、数字で計算すると 大半の人にとって NISA 枠を埋めること自体が一生分の課題で、課税商品や高手数料商品を買う経済合理性は薄い。読み終わるまで 5 分。

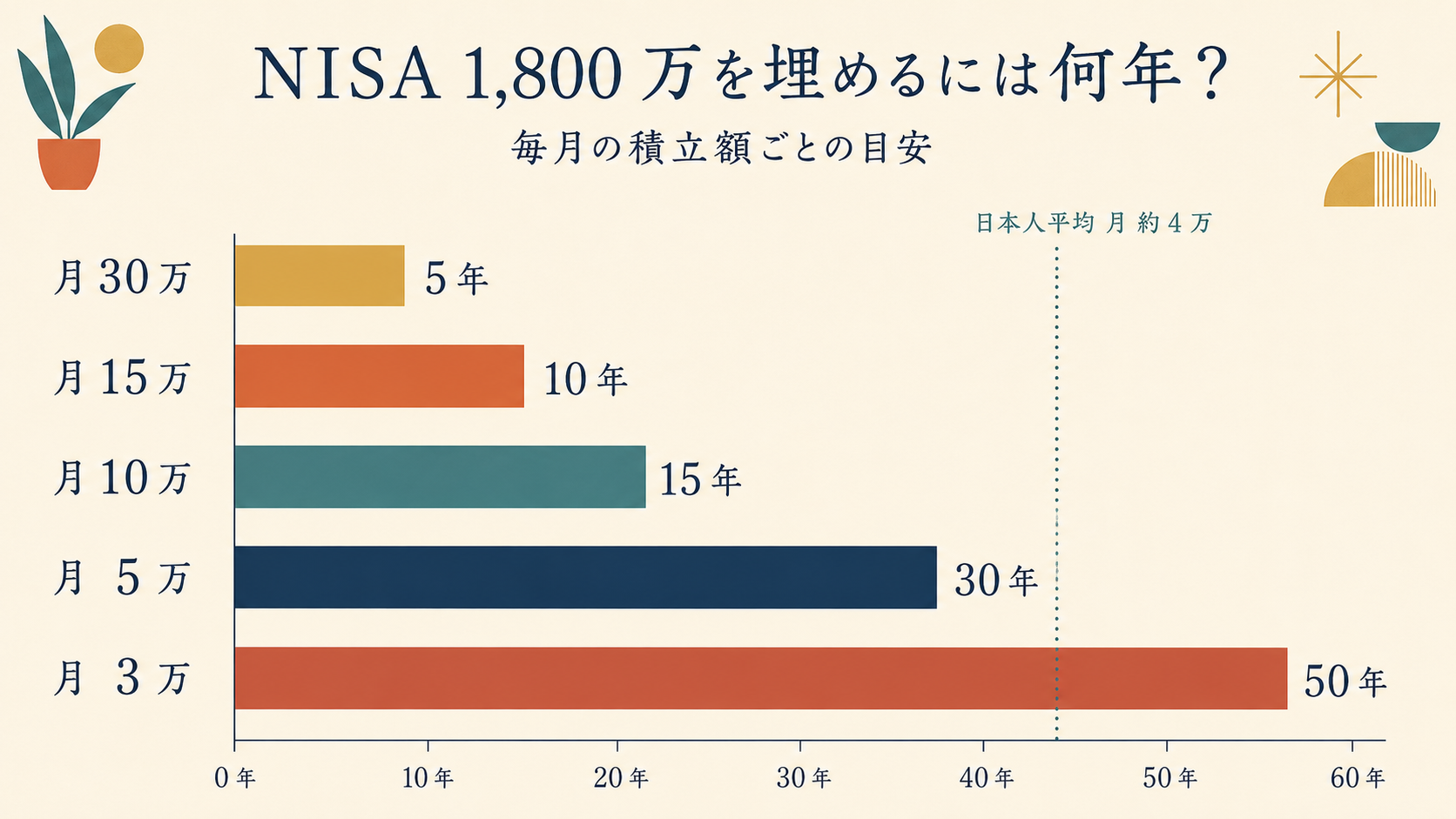

何年で埋まる? ── 月額別シミュレーション

まず、月いくら積み立てれば何年で 1,800 万が埋まるかを並べる。

| 月額 | 1,800 万満額までの年数 |

|---|---|

| 月 30 万 | 5 年(つみたて + 成長フル) |

| 月 15 万 | 10 年 |

| 月 10 万 | 15 年(つみたて枠だけフル) |

| 月 5 万 | 30 年 |

| 月 3 万 | 50 年 |

[出典: 三菱UFJモルガン・スタンレー証券 NISA投資シミュレーション / アセットマネジメントOne]

5 年で埋める = 月 30 万円・年 360 万円。これは「つみたて枠 + 成長枠」を両方フルで使う最速ペース。

下の図は、月額別の必要年数を横棒で並べたもの。

日本人の現実 ── 平均は月 約 3.9-6 万

日本証券業協会の 2025 年 2 月発表によると、新 NISA つみたて投資枠の 平均購入金額は年 約 47.3 万円・月にすると 約 3.9 万円。民間調査では月 約 6 万円という数字もある。

[出典: 日本証券業協会 新NISA開始1年後の利用動向に関する調査結果(2025-02) / オカネコ調査]

つまり、平均的な日本人の積立ペースだと、NISA 1,800 万を埋めるのに 25-50 年かかる。

これは「現役の現役期間ほぼ全部」を NISA 枠埋めに使うペース。

【大半の人にとって、NISA 枠を埋めることそのものが一生分の課題】になる。

焦って埋める必要はない ── 時間分散はリスク分散

そして、ここがこの記事で一番伝えたいところ。

「埋め切れる人」も、焦らなくていい。むしろ 焦らない方が結果的にいい。

理由は時間分散。

5 年で集中的に埋めると、その 5 年間の市場価格に強く依存する。たまたまその 5 年が高値の時期だったら、高値掴みリスクが大きくなる。

30 年に分けて積むと、高値・安値が平準化される。これが ドルコスト平均法・時間分散の効果で、標準的な投資理論として整理されている。

メンタル的にも、時間分散の方が安定する。一気に大金を入れた直後に -30% の暴落が来ると、心が削られる。長く分散して積んでいれば、暴落も「いつも通りの平均化の一部」として眺められる。

「ドーンと一気に入れるのが偉い」わけじゃない。むしろ、分散して長く続ける方が、結果として続く。

大半の人にとって NISA 枠は一生分の課題

ここでもう一度、数字に戻る。

平均的な日本人が月 4-6 万円を 30-50 年続ける。これで NISA 1,800 万の枠が、ようやく埋まる。

「そんなに生活は楽じゃない」が現実で、月 30 万円を 5 年続けられる人は、日本の中でかなり限られた層。それを「目標」化されると、ほとんどの人は途中で諦めるか、無理して保険商品や個別株に手を出してしまう。

順番が逆で、**「埋め切るのが正解」じゃなく、「自分のペースで NISA 枠を使えれば十分」**が正解。

→ 課税口座・高手数料商品を買う経済合理性は薄い

ここまで読むと、もう答えが見えてくる。

NISA 枠だけで一生分の投資課題が埋まる。そこに以下を加える経済合理性は?

- 保険商品(返戻率 107% 相当・実質年 0.45% 程度)

- アクティブ投信(信託報酬 1-2%・指数連動より高コスト)

- 個別株(情報コストと時間コストが大きい)

- 特定口座での投資(税率 20.315%・非課税枠が空いているのにわざわざ課税)

これらを冷静に並べると、答えはシンプルになる。大半の人にとっては、ない。

NISA 枠 × インデックスファンドで投資の本筋は完結する。

「ちゃんとした計算したら結論はインデックス」

経済合理性で計算すると不要、というのは頭で分かっていても、現実には不安になる瞬間が何度もある。

保険の営業マンに「将来のために」と言われると、買った方がいいかなと思う。個別株で儲けたという話を聞くと、自分も乗り遅れてるんじゃないかと焦る。

でも、その都度ちゃんとした知識を持って、ちゃんとした計算をすると、必ず結論はインデックスファンドに戻ってきた。手数料・税負担・期待リターンを並べると、答えがほぼ動かない。

だから、ずっと何も買ってない。保険商品も、アクティブ投信も、FX も、暗号資産も。NISA 枠でインデックスを粛々と積むだけ。これが個人的な結論。

私の場合は、旧 NISA 時代に特定口座を併用していた

ちなみに自分自身の話を 1 つだけ。

旧 NISA(〜2023 年)の時代は枠が小さく、「アセットアロケーション上、リスク資産にもっと振りたい」と思った時に枠が足りなかった。だから当時は、配分のために特定口座を併用していた。

これは「経済合理性で課税口座を選んだ」というより、「アセットアロケーション設計を成立させるために、課税口座を補完として使った」ケース。

新 NISA で枠が 1,800 万に拡大した今、その必要性はもうない。だから今は、新規の課税口座での投資はしてない。

個人的には最短 5 年で埋めるが、それは「10% 以下の感覚」

自分自身は、最短 5 年(年 360 万 × 5 年)で 1,800 万を埋め切る判断をしてる。

ただ、これは 日本の中で 10% 以下の感覚 だと自覚している。

成立する条件:

- 余剰資金で年 360 万出せる

- 生活防衛資金が十分に厚い(前記事:生活防衛資金は過去 1 年の出金平均で決まる)

- 追加投資のリスク許容度がある

- ライフステージとして「攻めに振れる時期」

この条件が揃っていない人が、無理して「最短埋め」を追うと逆効果。

自分の段階(配分・許容度・ライフステージ)に合わせて、無理のないペースで埋める ── これが正解。

やらない時間も、無料じゃない

「焦らない」と「やらない」は別物。

焦らずに、自分のペースで、NISA 枠でインデックスを積む。これが最適解。

もし試すなら、今日できることは 1 つだけ。

無理なく出せる月額を 1 つ決めて、自動引き落としを設定する。それだけ。

→ 自動引き落としで投資が続く理由 ── クレカ積立は意思決定を捨てるための装置 → 生活防衛資金は「過去 1 年の出金平均」で決まる → 成長投資枠の使い方は「配分」で決まる → 保険で資産運用が損が多い理由 数字で見る