成長投資枠の使い方は「配分」で決まる ── オルカン or S&P500 を 1 本で延長すれば十分

新 NISA の成長投資枠で何を買えばいいか迷ってる人へ。答えは枠の使い方マニュアルじゃなく、自分のアセットアロケーション。大半の人は 1 本で十分という結論になる話。

この記事の楽しみ方

新 NISA を始めて、成長投資枠で何を買えばいいか迷ってる ── そういう人、いますよね。

「成長投資枠 おすすめ」で検索すると、個別株・テーマ ETF・コアサテライト戦略・配当株 ── 色々出てきて、結局どれが自分に合うか分からなくなるよね。今日はそういう人向けに書いていくね。

結論を先に言うと、答えは枠の使い方マニュアルじゃない。自分の配分(アセットアロケーション)が決まれば、自然に答えが出る。そして大半の人は 【オルカン or S&P500 を 1 本で十分】 に行き着くんだよね。

読み終わるまで 5 分。配分を決めるかどうかは、その後で。

つみたて枠 vs 成長投資枠 ── 枠の差

まず制度の話を最低限。

| 枠 | 年間上限 | 対象商品 |

|---|---|---|

| つみたて投資枠 | 年 120 万円 | 金融庁が選んだ低コスト投信中心 |

| 成長投資枠 | 年 240 万円 | 個別株・ETF・アクティブ投信なども買える |

非課税保有限度額は合計 1,800 万円(うち成長枠は最大 1,200 万円)。

[出典: 金融庁 NISA 公式]

この 2 つの「使い分け」で詰まる人がすごく多い。「つみたて枠は何となく分かる、成長枠で何を買うかが分からない」と。

でも、答えは「枠の使い方マニュアル」じゃない

成長投資枠について検索すると、こういう答えが並ぶ。

- 成長投資枠は個別株で攻める

- コアサテライト戦略を組む

- 高配当 ETF で配当生活を狙う

- テーマ型 ETF で成長分野に賭ける

全部、悪い答えじゃない。ただ、これらは全部「枠の話」しかしてない。

本来の順番はたぶん逆で、自分の配分が決まる → 自然に枠の使い方も決まる。順番が逆だと、いつまでも「正解探し」をすることになっちゃうんだよね。

答えは「自分のアセットアロケーション」にある

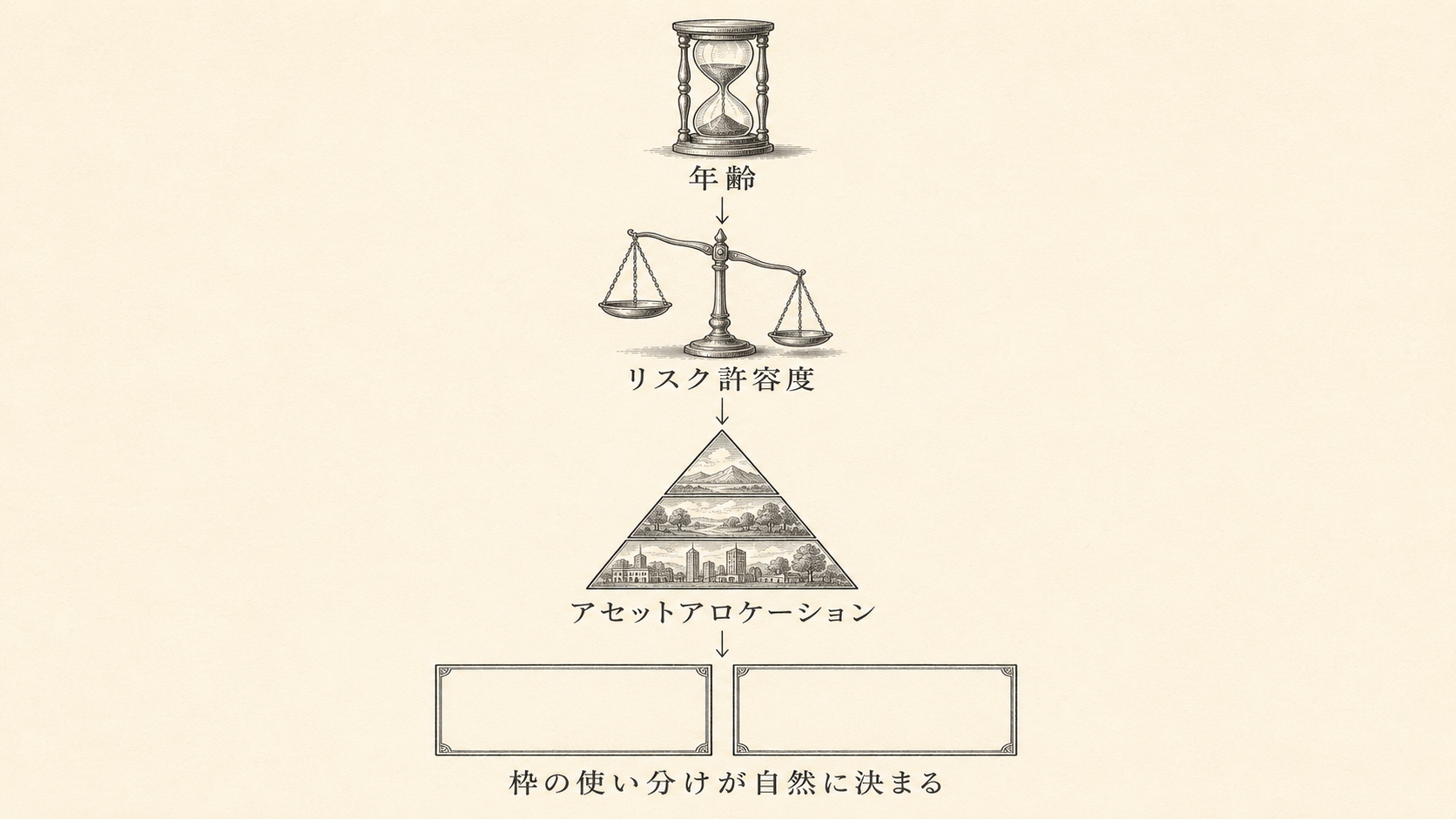

アセットアロケーション = リスク資産と安全資産の配分のこと。

考え方はシンプルで、

- まず **安全資産(生活防衛資金)**を確保する

- 残りを リスク資産 に振る

これだけ。

安全資産 = 生活防衛資金

生活防衛資金の標準目安は、会社員・公務員で月の生活費 × 3〜6 ヶ月分、自営業・フリーランスで 6 ヶ月〜1 年分。月の生活費に固定費(家賃・光熱費・通信費・保険料)を足して、何ヶ月分かを掛ければ出る。

[出典: 三井住友銀行 Money VIVA / 東海東京証券 喫茶 M Step]

これより少し厚めに見ておくのも全然アリで、「生活費 + メンタル維持の余裕 + 想定できる出費(車検・冠婚葬祭・旅行など)」までを安全資産に入れておくと、暴落が来ても投資側を慌てて売らずに済む。

不安が残るなら生活防衛資金を厚くする。これは「リスク許容度」を生活防衛資金で吸収する考え方で、心が一番軽くなる方法。

リスク資産の比率 = リスク許容度

安全資産を確保したら、残りはリスク資産に回す。

その比率を決める主軸は 年齢(=投資年数)。残り運用期間が長いほど、暴落から戻る時間がある = リスクを取れる。残り運用期間が短いほど、暴落で時間切れになる = リスクを下げる。

教科書的な指標として 「100-年齢」ルール がある。例えば 30 歳なら株式 70%、60 歳なら 40%、というシンプルな目安。

[出典: K-ZONE money]

人生 100 年時代では「110-年齢」「125-年齢」に修正する論もある。ただし、これは指標。最後は自分の不安感で調整するのが現実的(不安が残るなら、上で書いたように生活防衛資金を厚くする)。

下の図は、「自分を知ることから答えに至る」 4 ステップを並べたもの。

アセットアロケーションが決まれば、使い分けも自然に決まる

リスク資産にいくら振るかが決まると、年間でいくら NISA に入れるかが見えてくる。そうすると、つみたて枠 / 成長枠の使い分けも、自分の中で自然に答えが出る。

- リスク許容度が高い人 → 両枠を満額でインデックス延長(年 360 万)

- リスク許容度が中ぐらいの人 → つみたて枠を満額・成長枠は半分か未使用

- リスク許容度が低い人 → つみたて枠の最低限・成長枠は使わない

「成長投資枠で 何を買うか」じゃなくて、「成長投資枠を 使うかどうか・どこまで埋めるか」が本来の問い。

削った結論 ── オルカン or S&P500 を 1 本で延長

ここまで読んで「結局、何買えばいいの?」となる人向けに、最も汎用性の高い答えを置いておく。

これで十分。新 NISA では両枠で同じ銘柄を保有することに制限はない。初心者にはシンプルで、迷いどころが減るので長続きする。

[出典: SBI 証券 同じ銘柄使い分け]

NASDAQ100 のサテライト、個別株、高配当 ETF ── これらは中級者以降の話。最初は不要。

「オルカンと S&P500、どっちにする?」は別記事で書いてるから、こっちに任せるね。

体験談 ── 2022 年 6 月 旧 NISA 月 3.3 万から

2022 年 6 月に旧 NISA で月 3.3 万円から始めて、2024 年の新 NISA 改正でクレカ積立月 10 万円に即拡大。余剰金がある範囲で満額埋めるスタイルで、成長枠もつみたて枠と同じファンドを延長してる。

配分の見直しは年 1 回程度。リスク許容度は年齢に合わせて少しずつ動かす ── これくらいの頻度で十分で、毎月いじり回すと逆にメンタルが揺れる。

「装置を選んで、頻繁にいじらない」が個人的な結論。装置の話は別記事に書いた。

→ 自動引き落としで投資が続く理由 ── クレカ積立は意思決定を捨てるための装置

やらない時間も、無料じゃない

最後にひとつだけ。

「成長投資枠で何を買うか」を迷ってる時間が、複利のスタートラインを少しずつ後ろにずらしてる。月 10 万円を年 5%(控えめ)で 30 年回した場合と 29 年回した場合では、最終評価額が約 480 万円違う計算になる。

煽るつもりはなくて、数字で見ればそう見えるだけ。

もし試すなら、今日できることは 1 つだけ。

紙に「リスク資産:◯ 円 / 安全資産:◯ 円」と書く。それだけ。

そこから先は、新 NISA の枠の話じゃなくて、自分の配分の話になる。

→ NISA、月 3,000 円から始めるとどうなるか → 新NISA は eMAXIS Slim 1本でいい → 分散投資って何?