自動引き落としで投資が続く理由 ── クレカ積立は意思決定を捨てるための装置

投資が続かないのは意志力の問題じゃない・装置の問題。クレカ積立は『毎月の意思決定』を捨てるための仕組み。2024 年 3 月の改正で月 10 万まで対応した話。

この記事の楽しみ方

投資、始めても 3 ヶ月で止まっちゃう ── そういう人、いますよね。

お金がある分だけ使ってしまう自覚がある人、続ける自信がないからまだ NISA 口座すら開いてない人、向けに今日は書いていくね。

続けられないのは、意志力の問題じゃない

2022 年 6 月に本格的に投資を入れ始めた時は、旧 NISA で月 3.3 万円から。それでも続けられた理由が 1 つだけある。

毎月「いくら投資しようかな」と考えなくてよかったから。

これに尽きるんだよね。

投資が続かない人の多くは、意志力が弱いんじゃなくて、毎回意思決定を強いる仕組みを選んでるだけ。「今月は飲み会が多かったから 3 万にしよう」「来月のボーナスで増やそう」── そうやって毎月考える設計だと、考えるのが面倒になって、いつの間にか触らなくなる。

人間の意志力は有限。だから、意志力に頼らない構造を選ぶ方が結局続くんだよね。

ここで出てくるのが クレカ積立 という装置。

クレカ積立ってどんなもの?

クレカ積立は、毎月決まった日にクレジットカードで投資信託を買い付ける仕組み。

設定するのは最初の 1 回だけ。「楽天証券で楽天カードで月いくら買い付ける」と決めたら、あとは毎月、自動でクレカから引き落とされる。

銀行口座 → クレカ → 投資信託 までの流れが、全部自動化される。

つまり 「お金の管理を誰かに頼まなくても、自動で続いていく」装置。FP に相談したり、銀行員に毎月会いに行ったり、保険外交員の話を聞いたりしなくても、装置さえ選べば動き出す。

2024 年 3 月の改正で何が変わったか

ここからが、この記事の本題なんだけど、

2024 年 3 月 8 日、内閣府令の改正で クレカ積立の上限が月 5 万円 → 月 10 万円に拡大された。

同じ年の 1 月から始まった新 NISA は、つみたて投資枠が 年 120 万円 = 月 10 万円。改正前はクレカで埋められるのは月 5 万円までで、残り 5 万円は現金引き落としを併用する必要があった。

改正で何が変わったかと言うと:

- 新 NISA のつみたて枠を、クレカ積立だけで満額埋められる

- 引き落とし口座が 1 本に統一できる

- 管理がシンプルになる

旧 NISA 月 3.3 万円から始めて、新 NISA 改正のタイミングで月 10 万円まで一気に増額した。それでも生活への影響を感じなかったのは、毎月の意思決定を最初の 1 回だけにまとめたからだと思う。

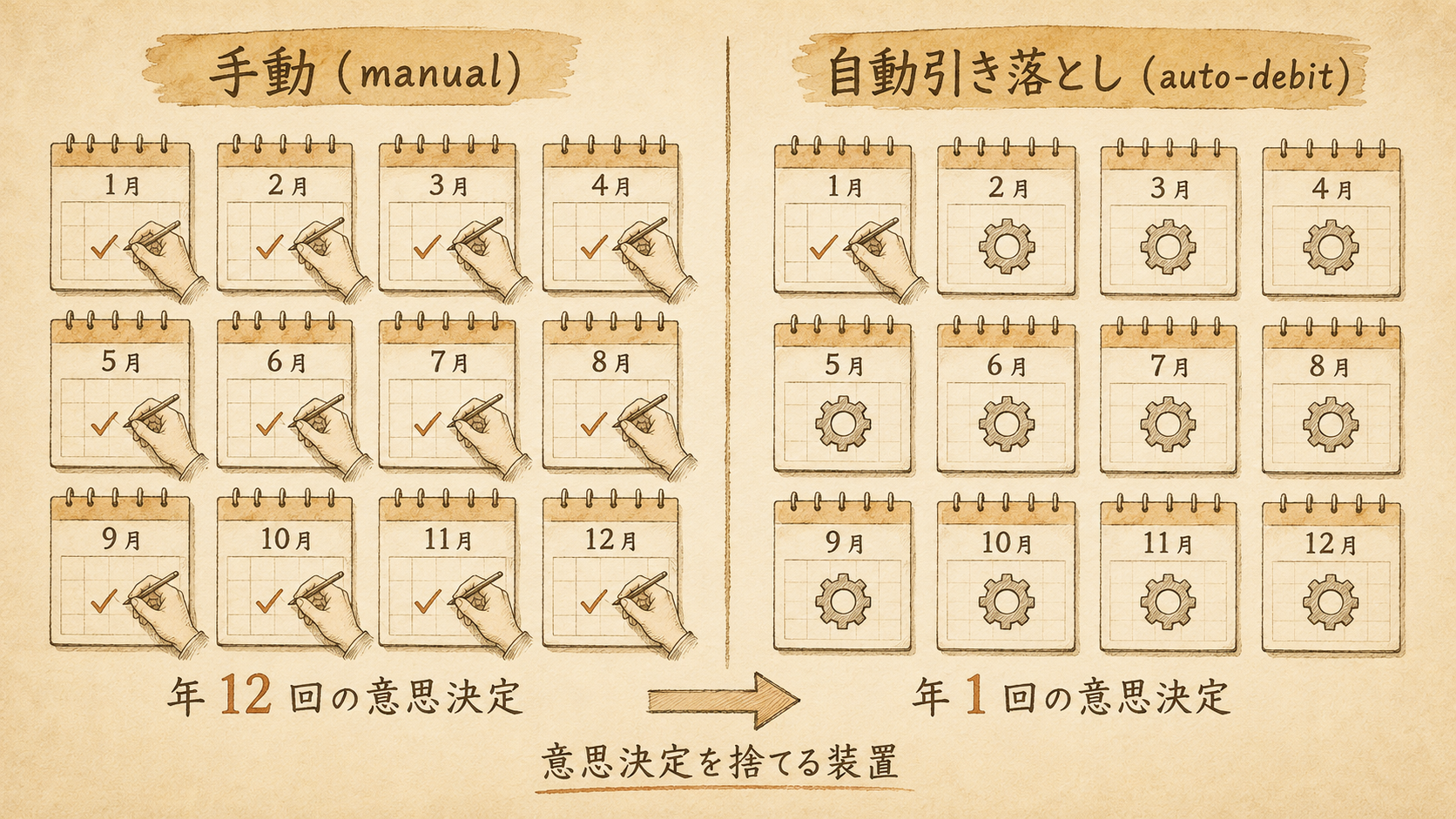

下の図は、「手動」と「自動引き落とし」で年間の意思決定回数がどう違うかを並べたもの。

年 12 回が 1 回になる ── これが「装置を選ぶ」ということ。

似たトークでも、ブレーキの有無で意味が違う

ここで 1 つ、大事な話を加えておきたい。

「お金の管理に自信がない人でも、自動で続く」── これは実は、保険の営業マンも使うトーク。「お金の管理に自信がない方が大半なので、我々プロがお手伝いします」と。

自動引き落としで毎月決まった額を積み立てる、というところまでは同じ。

違うのは 1 点だけ。解約金のペナルティ。

貯蓄型保険は「途中で止めると元本割れ」が組み込まれている。これが装置のブレーキになっていて、「続けざるを得ない」状態を作る。続くと言えば続く。ただ、それは 装置が縛ってる から続いてるだけ。

クレカ積立 NISA はブレーキがない。いつでも止められる・いつでも引き出せる。それでも続くのは、装置がシンプルで意思決定コストが低いから。

【縛って続けさせる装置】と【軽くて続けやすい装置】は、見た目は似ていても中身が別物。「自動引き落とし」の便利さだけ見て選ぶと、出口で気付くタイプの差なんだよね。

→ 保険で資産運用が損が多い理由 数字で見る も合わせて読んでみてください。

ご褒美装置としてのポイント還元

クレカ積立の副産物として、ポイント還元がある。

楽天証券 + 楽天カード(一般)の場合、月 10 万円積立で 0.5% 〜 1% の楽天ポイント還元(買い付けるファンドの代行手数料が 0.4% 以上か未満かで分かれる)。

[出典: 楽天証券公式・楽天カードクレジット決済のポイント還元率]

実感としては、気が付いたら溜まってるくらいの感覚。気が向いたタイミングで普段買わないものを買う、ご褒美装置として使ってる。

「投資の本筋」じゃなくて「自動装置の副産物」── これくらいの距離感がちょうどいい。投資の本丸は、複利と時間が運ぶもの。ポイントは少しの余録。

誰に何を勧めるか

全員にクレカ積立を勧めるわけじゃない。

向いてるのは:

- 投資を続ける自信がない人

- お金がある分だけ使ってしまう自覚がある人

- NISA まだ始めてない・始め方が分からない人

- お金の管理を「誰かに任せる」前に、自分で動かせる装置が欲しい人

逆に「自分で毎月見直したい」「金額を月によって変えたい」人には、自動引き落としは不向き。手動の方が柔軟。

ただ、「続ける自信がない」と少しでも思ったら、装置を選ぶ方が早い。

やらない時間も、無料じゃない

最後にひとつだけ。

「クレカ積立、自分にも合うかな」と判断を後回しにした分、複利のスタートラインが後ろにずれる。月 10 万円を年 5%(控えめ)で 30 年回した場合と、29 年回した場合では、最終評価額が約 480 万円違う計算になる。

煽るつもりはなくて、数字を並べるとそう見えるだけ。

もし試すなら、今日できることは 1 つだけ。

楽天証券 or SBI 証券にログイン → クレカ積立設定画面を開く → 月いくらにするか決める。これだけ。

口座開設からなら、本人確認込みで 1〜2 日で動き出す。

NISA 自体の話を先に読みたい人は、こっちから。

→ NISA、月 3,000 円から始めるとどうなるか → 新NISA は eMAXIS Slim 1本でいい → PayPay ポイント運用が投資の入口になる理由 → 複利って何?