否定しないから信頼できる ── 営業マン3種に聞いてみた、本物の見分け方

SNS投資詐欺の被害は2024年だけで871億円。営業4種に接触して、3種に『S&Pみたいなインデックスファンドどう思うか』と聞いた結果、全員が否定しなかった。否定できないから本物。それが最強の詐欺対策につながる話。

保険・不動産・無料FP・銀行窓口で「増えますよ」って言われたこと、ある人、いますよね。

自分もね、4種類全部に接触したことがあるんだ。ゆうちょから始まって、外資系生保、不動産投資、無料FPコンサル ── 一通り順番に勧誘を受けた。全員が違う商品を勧めてきて、全員が「これが一番」と言ってきた。結局、どれもやらなかった。

なぜ全部スルーできたか。3 種の営業に直接「S&P みたいなインデックスファンドどう思いますか?」と聞いてみたら、全員が否定しなかったから。

否定する材料を持ってない = それは本物。シンプルだけど、これが詐欺・勧誘を見分ける一番強いフィルタなんだ。

2024年、SNS投資詐欺の被害額は 871億円(警察庁・前年比約3倍)。平均被害額は 1,365万円。対面営業の手口も、構造はそう変わらない。読み終わるまで9分。終わったら、勧誘に対する目線が1段階上がる。

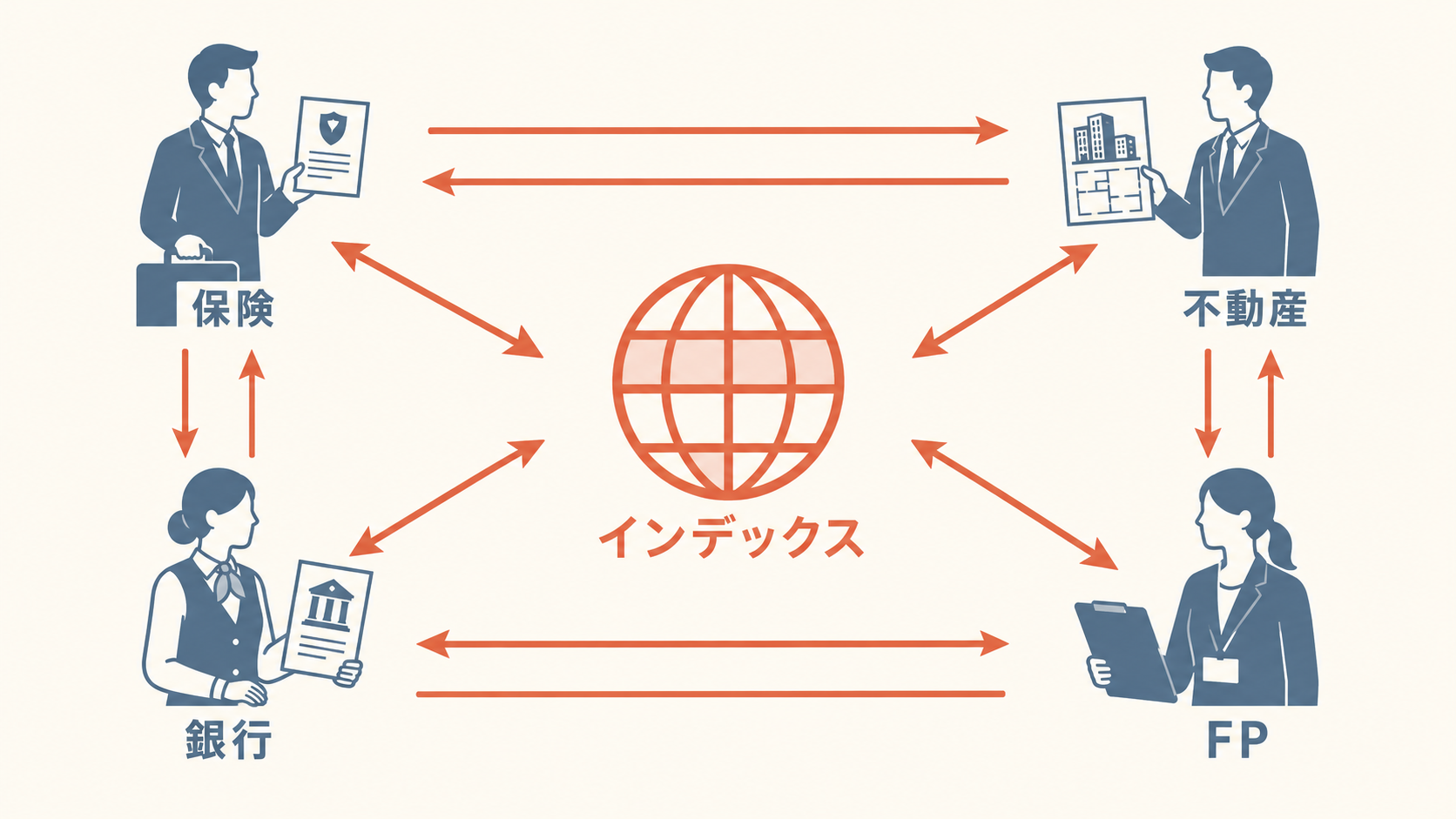

4種営業に接触してみた

まず、自分が接触した4種の話を順番に。

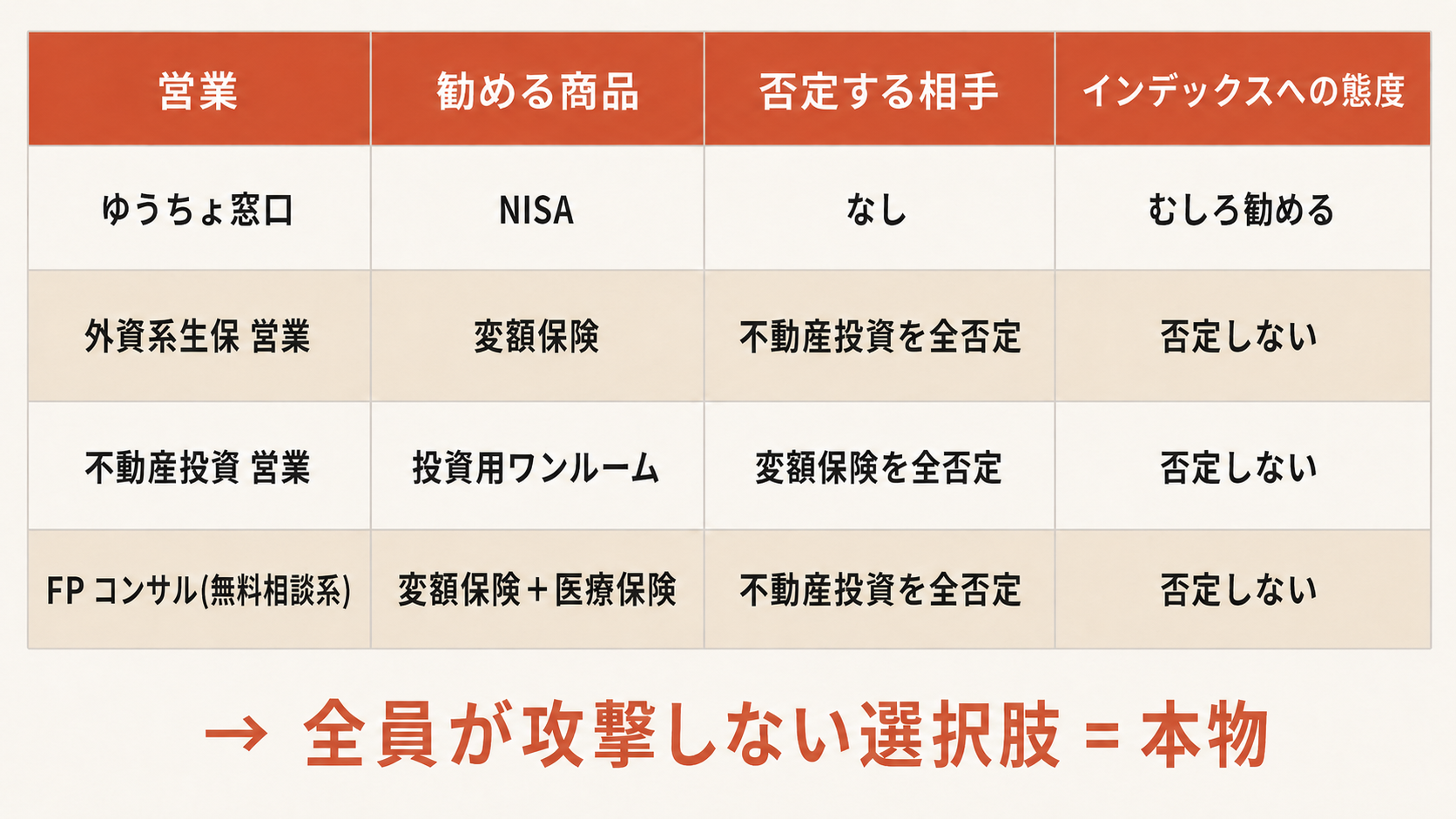

- ゆうちょ窓口(最初):「NISAはじめませんか」と勧められた。投資の知識ゼロだったから「ギャンブルやん」って怖くて避けた。これが投資との初接触。

- 外資系生保の営業マン:「変額保険、貯金より絶対いい・損しません」と2本も提案された(年金用と中期10年用)。インデックスファンドの存在を友達経由で知って、比較してやめた。

- 不動産投資の営業マン:「投資用ワンルーム、節税にも年金にもなる」と勧められた。話を聞いてると、変額保険を全否定してきた。

- 無料FPコンサル(マネドク系):「変額保険 + 医療保険」を勧められた。手法は外資系生保とそっくりで、不動産投資を全否定してきた。

最初に目についたのは、全員が違う相手を否定する構造だった。下の図に整理してある。

3 種に直接聞いてみた

対立構造を観察するだけじゃなく、ゆうちょ以外の3種(外資系生保・不動産投資・FPコンサル)に、こっちから直接質問を投げた。

「S&P 500 みたいなインデックスファンドって、どう思いますか?」

結果、3 種全員が否定しなかった。

「いやそれよりウチの商品の方が」と来るかと思ったら、来ない。インデックスファンドのことは話の中心からそらしつつ、「いいですよね」「悪くないと思います」みたいな曖昧な反応で流す。否定する材料を持ってないのが、態度に出てた。

これが効いた。「否定しないから信頼できる」。自分の商品を売りたい営業マンが、客観的な強さを認めざるを得ない選択肢 = それが本物の証拠なんだよね。

「みんなが否定しなかった選択肢 = 本物」── 営業4種の対立構造の観察と、3種への直接質問。両方が同じ結論を指していた。

なぜ営業が否定できないか

別の角度からも裏付けられる。手数料の構造で見ると一発で分かるんだ。

| 商品 | 個人にかかる年率コスト | 営業に渡る手数料 |

|---|---|---|

| 変額保険 | 約 2.4%(諸費用込み目安) | 多額(販売手数料 + 継続手数料) |

| 投資用マンション | 表面利回り 3-5%・実質はもっと低い | 多額(仲介手数料 + サブリース利益) |

| FP経由の保険 | 変額保険と同水準 | 多額(保険会社からの販売手数料) |

| eMAXIS Slim 全世界株式 | 年率 0.05775%(2023-09引下げ) | ほぼゼロ(販売・解約手数料ゼロ) |

日経ビジネスの試算では、変額保険の累計手数料はインデックス投信の 約400倍(変額保険23〜26% vs 信託報酬0.05775%)。

つまり、営業マンに渡る手数料がほぼゼロだから、対面で売る側にはメリットがない。だから自分から勧めてはこない。

でも聞かれた時に否定はできない。なぜなら、客観的なコスト水準が圧倒的に低くて、長期リターンも十分。否定する材料を、業界の側が持ち合わせていないんだ。これが「否定しないから信頼できる」の構造的な裏付けだね。

SNS投資詐欺の5パターン

対面営業だけの話じゃない。SNSでも同じ構造のものが、もっと派手にやってる。

警察庁データを見ると、SNS投資詐欺の接触ツールはマッチングアプリ 34.6%・Facebook 22.9%・Instagram 16.9%・X 7.4%(令和6年11月時点)。被害金は 74.7%が振込、19.5%が暗号資産。

ちなみに、SNS型投資詐欺の中心層は 40-60代。20-30代もSNSが入口だから無関係じゃないけど、「年配だけが騙される」は誤解なんだ。

警察庁の典型パターンと、自分の観察を統合すると、見分け方のサインが5つある。

- 「損しません」「絶対儲かります」(損失保証は金融商品取引法違反)

- 「やらないと損します」「今がチャンス」(緊急性の演出)

- 過剰に不安を煽る(「インフレで貯金が溶ける」「年金もらえない」)

- 「○○億稼いだ僕が」型の権威誇示(著名人なりすまし広告は警察庁の典型分類)

- 「今すぐ」「○時間限定」(判断に時間を与えない)

この5つのうち1つでも当てはまったら、もう半分は詐欺の入口だね。

「先にNISAを動かす」順番論

ここから対策の話。実体験で一番効いたのは、勧誘を受ける前にNISAを自分で動かしておくことだった。

順番が大事。NISAを自分で動かす → 商品選びで自然にマネーリテラシーが付く → 詐欺・勧誘の見分けがつくようになる。間を飛ばすと「自分で動かす = 詐欺対策」に直結する話に聞こえちゃうけど、そうじゃないんだ。商品選びの過程が学習装置になる。

NISAで最初に目に入るのが、人気のオルカンやS&P500みたいなインデックスファンド。これらを比較検討する過程で、「販売手数料・解約手数料・信託報酬」「分散の意味」「長期保有の意義」を自然に理解する。

一度この理解ができると、変額保険や投資マンションの「諸費用2.4%」が異常な水準だと感覚的に分かるようになる。一括相場感が脳にインストールされるんだよね。

これが、最も再現性の高い詐欺対策だね。

公式チェックポイント

体験談だけじゃ心もとない人向け、警察庁・金融庁の公式サインも整理しておく。

- 連絡先が SNSのDM → LINE → 別グループ とどんどん移動する

- 振込先が 個人名義口座 だったり、振込のたびに口座が変わる

- 出金時に「税金」「保証金」「手数料」を 追加 で請求される

- 「監督当局が資金を差し止めた」と説明される

- 金融庁の登録業者検索でヒットしない業者からの勧誘

怪しい話を受けたら、まずその業者名を金融庁検索に入れる。30秒で済む。

ヒットしなければ違法業者(無登録業者)。これだけで詐欺の9割は弾けるんだ。

※ 「無料相談」も構造的に注意

業界最大手の無料FPコンサルでも、2025年8月に金融庁から業務改善命令を受けた事例がある。理由は「便宜供与した生保会社の商品を優先的に勧めていた」というもの。

「無料相談」「中立アドバイス」というブランドが、構造的に成り立っていないことが公的に確定した話なんだ。相談料0円が成立する以上、収益源は保険会社からの販売手数料 ── つまり手数料が高い保険ほど勧められやすい構造が、業界最大手でも起きた。

この記事が届く人と届かない人

「これから投資を始める人」「もう変額保険や投資マンションを契約しちゃった人で、これ以上の被害を防ぎたい人」向けの話。短期トレーダーやFX勢には別ロジックが必要。

「コアサテライト戦略のコア(=米国株 or 全世界株のインデックス)」を10-30年回したい人向けと言ってもいい。

今日できる1個

NISA口座を開設する(まだなら)。既に開設済みなら、保有商品の信託報酬を確認する。それだけ。

あとは時間が解決する。商品比較を繰り返すうちに、勧誘への耐性が自動的に上がる。

おまけ ── 機会損失の話

勧誘されるまま変額保険を30年続けた人と、自分でNISA + インデックスファンドを動かした人。リターンが同じでも、累計手数料で 約400倍の差(日経ビジネス試算・変額保険23〜26% vs 信託報酬0.05775%)。

これは「騙された」というより、「順番を間違えた」結果なんだ。先に自分で動くか、先に勧誘される側に立つか ── 入口の選択で、30年後の景色が変わる。

もっと深く知りたくなったら

- NISA、月3,000円から始めるとどうなるか ── 「カモにされそうになった話」の元フック

- 新NISA は eMAXIS Slim 1本でいい ── 商品選びの最終形

- インデックスファンドは 1 本で十分 ── オルカン・S&P500 の話

- 貯蓄型保険って何? ── 変額保険系の理解

- 保険と投資、どう分けるか

- 信託報酬って何?

勧誘してくる人は、これからもいなくならない。でも、営業マンに聞いて、誰もが否定しなかったものは何か ── この問いを持っておくだけで、ほとんどの勧誘は静かに通り過ぎていく。それが、観察と直接質問から生まれた最強の対策だね。