PayPay ポイント運用が投資の入口になる理由 ── 1 ポイントから 6 年やった話

現金で投資するのは怖いけど、興味はある人へ。1 ポイントから始まる『複利の理解装置』として PayPay ポイント運用を 6 年やった話。

投資、始めたいんだけど、現金で買うのはちょっと怖い ── そういう人、いますよね。

100 円積立すらしんどい、っていう温度感の人向けに今日は書いていくね。手段としては地味だけど、入口としては結構効く話。

最初に触ったのは、ポイントだった

2020 年 4 月に最初に触ったのが PayPay のポイント運用だった。

きっかけは「現金じゃないなら気軽だな」くらいの軽い動機。証券口座を開くのは面倒だし、現金を入れて値下がりするのも怖い。でもポイントなら、もともと買い物のおまけで貯まったものだから、減ってもまあ仕方ない感覚で触れた。

PayPay ポイント運用は 2020 年 4 月にサービスが始まって、2026 年 3 月の時点で利用者が 1,500 万人を超えたサービス。1 ポイントから始められて、口座開設も本人確認も不要。PayPay アプリを開いて「ポイント運用」をタップすれば、3 分で運用が始まる。

[出典: ITmedia News 2024-03-19]

結論を先に言うと、ポイント運用は『投資の練習場』として、ほぼ完璧だった。読み終わるまで 4 分。試すかどうかは、その後で決めてもらえれば。

PayPay ポイント運用ってどんなもの?

仕組みはシンプルで、PayPay ポイントを特定の指数(S&P500 や NASDAQ100 など)に連動させて、ポイントが増えたり減ったりするのを体験できる。「疑似投資」 と呼ばれる仕組みで、実際に株を買っているわけじゃない。

だから、損失が出てもポイントが減るだけ。現金の負債にはならない。手数料も基本かからない(暗号資産系などの一部コースを除く)。

現行のコースは 10 〜 12 種類(運営側の改定で増減する)。自分が触ってきた 6 コースだけ、ざっくり並べる:

| コース | 連動先 | 触ってみた印象 |

|---|---|---|

| スタンダード | S&P500 | 最初の 100 ポイントを入れた。一番ベタな選択 |

| テクノロジー | NASDAQ100 | 動きが大きくて「触ってる感」がある |

| ゴールド | 金 | 株が下がる時に逆に動く |

| アメリカ長期国債 | 米国超長期国債 | ここで失敗した話は後述 |

| チャレンジ | S&P500 の 3 倍動く | 振れ幅 3 倍・荒い |

| テクノロジーチャレンジ | NASDAQ100 の 3 倍動く | もっと荒い |

最初は スタンダード に少し入れるだけで十分。一番ベタな S&P500 連動で、米国の代表的な 500 社の動きをそのまま追う形になる。

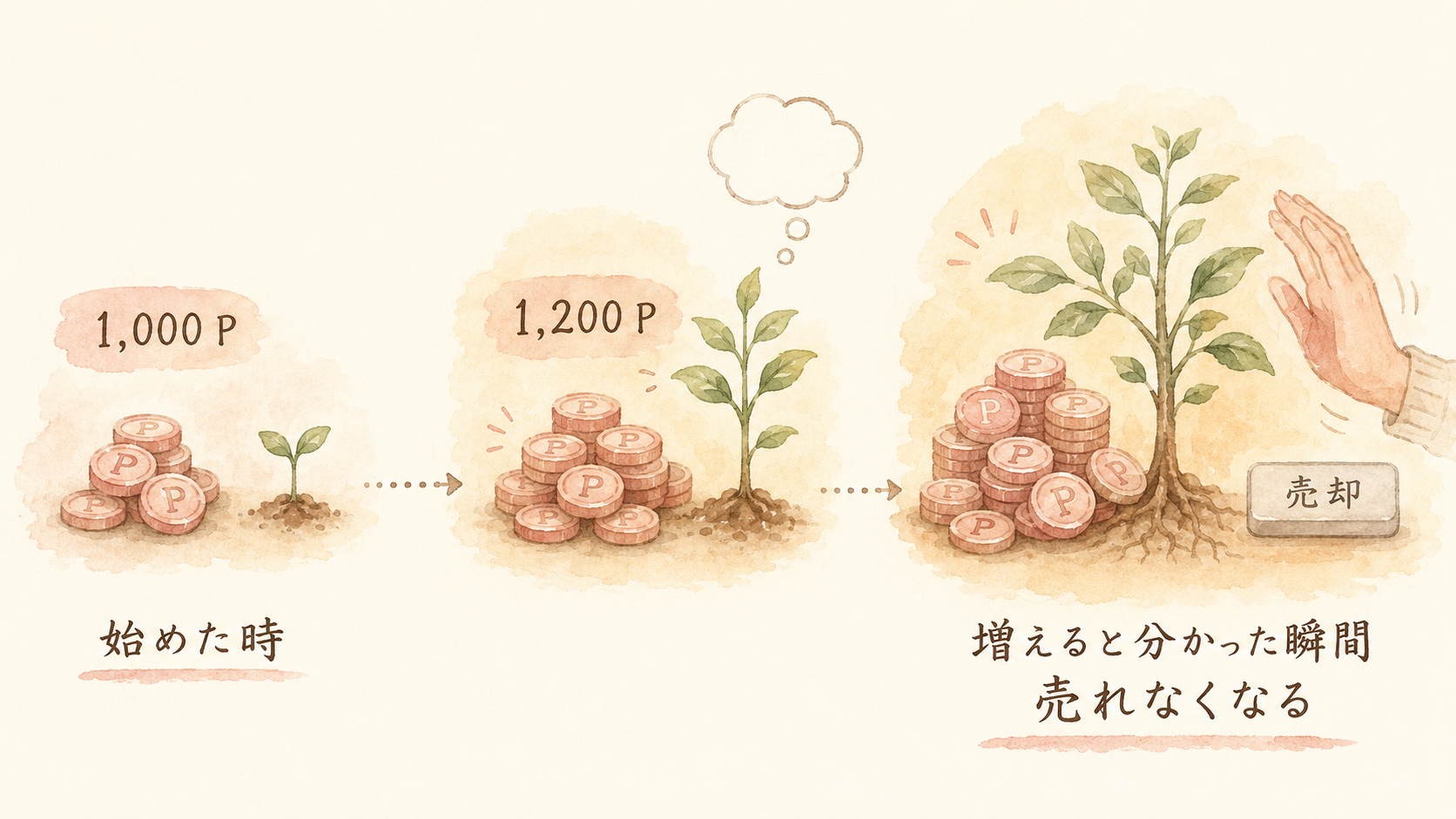

売れなくなる瞬間 ── 複利が腹落ちした話

ここからが、この記事の本題なんだけど、

始めた時は「ポイントだし、増えなくても損しない」くらいの軽い感覚で、1,000 ポイントを入れた。

数週間後、1,200 ポイントになっていた。たかが 200 ポイント。コンビニで何か買ったら消える額。

でも、その画面を見てる時に、ふと気づいた。

「これ、元手が増えたってことだよな」

1,200 ポイントになった、ということは、次に増える時は 1,200 を元に増える。1,000 のままじゃない。増える元が増えてる。

複利の計算式は知ってた。「元金 × (1 + 利率)^年数」みたいなやつ。でも、その瞬間まで、頭でしか理解してなかった。

その瞬間から、売却ボタンが押せなくなった。

「ここで売ったら、増えた 200 が止まる。じゃあ、もう少し置いておくか」── そう思って指が止まる感覚。これが、自分が 「含み益バリア」 と呼んでる現象。

下の図は、その気づきの瞬間を 3 コマで並べたもの。

この感覚を、現金を 1 円も使わずに体験できた、というのが個人的にはものすごく大きかった。

ただし、楽勝じゃない ── アメリカ長期国債で -20%

ここまで読むと「ポイント運用ってめっちゃいいじゃん」と思う人もいるかもしれない。

でも、楽勝じゃない。

少しだけ別のコースも触ってみようと思って、アメリカ長期国債チャレンジに少し回したことがある。これは米国の超長期国債に 3 倍レバレッジで連動するコース。

結果、-20% まで落ちた。

2022 年以降、米国の長期国債は中央銀行(FRB)の利上げが続いた影響で、歴史的なペースで下げた。3 倍レバレッジで連動するコースは、その下げをそのまま 3 倍で受ける構造になる。

ポイントが -20% って、額としては小さい。でも、画面で赤字が増えていく感覚は、はっきり覚えてる。「これが現金だったら結構痛いな」── そう肌で分かった。

本物のお金じゃなかったから、冷静に観察できた。これがポイント運用の、装置としての本質だと思う。利益も損失も「肌で感じる」けど、生活には響かない。

そして本格投資に進んだ

ポイント運用を 2 年くらい続けて、お金の動き方が肌で分かってきたタイミングで、楽天証券で新 NISA を始めた。

決め手は、ポイント運用で見てきた数字が、自分の中で「現実」になってたこと。

増える時は本当に増えるし、下がる時はあっという間に下がる。それを、ポイントという「失ってもいいもの」で何回も繰り返し見ていたから、現金を入れる時にも腹がすわっていた。

「お金の動き方を掴めた、だから早く始めないとと思って始めた」── これが、当時の自分の温度感に一番近い言葉。

ポイント運用は、現金を入れる前の 練習場として機能した。

この記事で、誰に何を勧めるか

全員に「PayPay ポイント運用を始めよう」とは言わない。

向いてるのは、「現金で投資するのは怖いけど、興味はある」「投資の入口で 1 年以上止まってる」 という人。証券口座を開いて投信を買うところまで、心理的にまだ進めない人。

そういう人にとって、ポイント運用は 練習場 として機能する。1 ポイントから、本物の値動きを、生活を脅かさずに観察できる。

逆に「もう NISA も iDeCo も始めてる」「投信もインデックスもひと通り買ってる」人には、特に意味はない。本格投資に進んだ後は、ポイント運用は卒業していい装置。

やらない時間も、無料じゃない

最後にひとつだけ。

6 年前にポイント運用を始めていれば、今は複利を肌で理解した状態でスタートラインに立てている。やらなかった 6 年間は、何も失っていないように見えて、「複利を腹で理解する経験」を 6 年分、後ろ倒しにした とも言える。

煽るつもりはなくて、数字で見ればこれが現実。

もし試すなら、今日できることは 1 つだけ。

PayPay アプリを開く → 「ポイント運用」をタップ → スタンダードに 100 ポイント入れる。これだけ。

本格的に投資に進んでみたくなったら、こっちも読んでみてほしい。

→ NISA、月3,000円から始めるとどうなるか

→ 新NISA は eMAXIS Slim 1本でいい

→ 複利って何?